珠宝行业增速放缓+产业链资源禀赋,转型需求和基础兼备

相关报告

- 2016-2022年中国K金首饰行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2015-2020年中国K金首饰行业市场重点层面调查研究报告(2015-09-18)

- 2016-2022年中国钻石珠宝区域行业市场调查研究及发展分析报告(2015-11-17)

- 2015-2020年中国珠宝首饰行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国珠宝首饰行业市场主要领域调查分析报告(2015-09-18)

- 2015-2020年中国K金首饰行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国铂金首饰行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国钻石珠宝行业市场发展研究及投资前景分析报告(2015-03-11)

- 2015-2020年中国钻石珠宝行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国钻石珠宝行业市场深度剖析及投资前景趋势研究报告(2015-03-11)

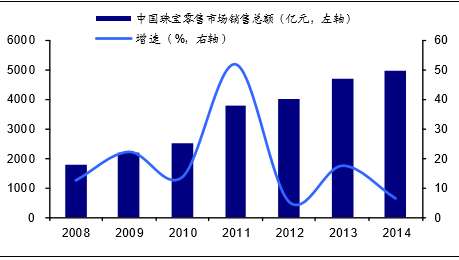

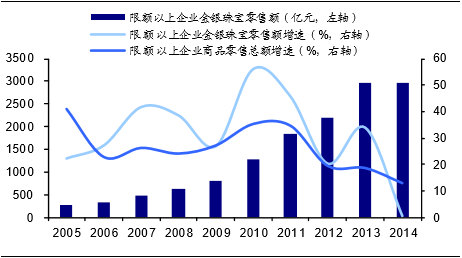

珠宝行业增速放缓,竞争加剧,珠宝企业有寻求新增长点的动力。随着我国经济进入结构调整和增速换挡期,经济增速将有所放缓,叠加对三公消费的打击,短期内行业销售额增速将可能降至年均10%左右的温和增长。而行业内企业数目不断增加,竞相扩张门店网点,竞争加剧,也给众多珠宝企业带来盈利上的压力。综合行业增速放缓和竞争加剧两大因素,珠宝企业具有转型拓展新业务以寻求新增长点的内在动力,尤其是品牌提升存在困难和规模相对有限的二线品牌。

中国珠宝零售市场销售总额及增长情况

限额以上企业金银珠宝零售额及增长情况

黄金珠宝行业产业链

上下游资源丰富,控制力强,依托主业有机延展基础扎实。珠宝上市公司主要是品牌商(大比例外包加工,主要角色为品牌商或品牌渠道一体,取决于自营比例),位处产业链核心环节,收入和销售网点规模较大,在行业中拥有领先地位。它们在上游与众多规模较小的加工商拥有合作,议价能力较强;在下游与众多分散的渠道商以及消费者有着广泛的接触,品牌粘性较高。上下游丰富的合作资源以及较强的控制能力构成了珠宝品牌商依托主业转型供应链金融的坚实基础。

上下游资源丰富,控制力强,依托主业有机延展基础扎实。珠宝上市公司主要是品牌商(大比例外包加工,主要角色为品牌商或品牌渠道一体,取决于自营比例),位处产业链核心环节,收入和销售网点规模较大,在行业中拥有领先地位。它们在上游与众多规模较小的加工商拥有合作,议价能力较强;在下游与众多分散的渠道商以及消费者有着广泛的接触,品牌粘性较高。上下游丰富的合作资源以及较强的控制能力构成了珠宝品牌商依托主业转型供应链金融的坚实基础。

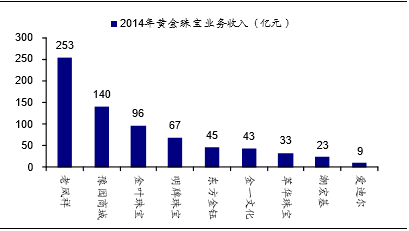

A股主要珠宝公司黄金珠宝收入规模

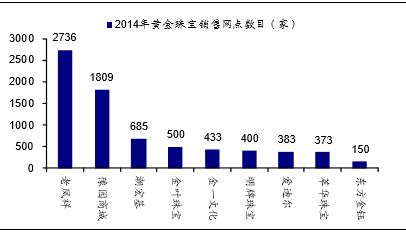

A股主要珠宝公司销售网点规模

本文地址:http://www.zwzyzx.com/show-337-216170-1.html

相关资讯

- 电子商务行业发展面临的问题(2016-06-24)

- 2013年度全国亿元以上纺织、服装、鞋帽市场基本情况分析(2014-03-20)

- 国内珠宝首饰行业主要标准规范(2015-07-08)

- 零售业态具有明显的区域性特征(2014-06-28)

- 独创韩都柔性供应链模式,切割产品生产线,保证产品碎片化供应(2016-11-03)

- 2011-2013年全国稻草、秸秆、针茅或其他编结材料制品进出口金额分析(2014-02-15)

- 2013年度全国连锁综合零售企业基本情况分析(2014-03-20)

- 全球零售行业的自有品牌商品占比较高(2014-06-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》