越秀房托案例:物业集中广州,财务结构颇具大陆代表性

相关报告

- 全国主要地区百货商场产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版商场行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国百货区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 全国主要地区百货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年商场项目商业计划书(2013-12-12)

- 2014-2018年中国百货行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年百货商场行业深度分析及投资前景研究报告(2013-12-12)

- 2014版百货行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年百货项目商业计划书(2013-12-12)

- 2014-2018年中国百货企业拟IPO上市细分市场研究报告(2013-12-10)

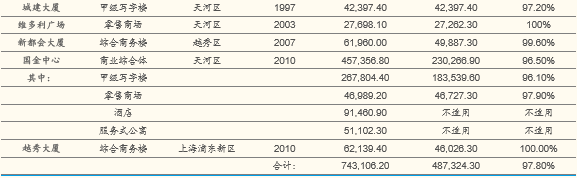

越秀房托基金于2005年12月7日成立,为全球首只投资于中国内地物业的上市房地产投资信托基金,也是香港第三只上市的REITs产品。行业调查报告目前,公司持有的物业组合集中于广州市,包括白马大厦、财富广场、城建大厦、维多利广场、新都会大厦、广州国际金融中心及位于上海的越秀大厦,物业产权面积共约74.3万平方米,用途涵盖写字楼、零售、酒店、公寓等。

越秀房托的组织架构

自越秀REITs上市以来,受益于一线城市商业地产的快速发展,公司业绩一直保持稳定上升势头,净利润从06年2.44亿港元波动上升至15年8.84亿港元,收入也从3.69亿港元增至20.41亿港元。2016年上半年,公司收入总额为9.09亿元人民币,比去年同比增长15.1%。各项物业项目运营状况良好,其中白马大厦约占经营总收入的22.2%;财富广场约占3.9%;城建大厦约占3.5%;维多利广场约占3.5%;越秀新都会约占3.5%;国金中心约占56%。

越秀REITs对应物业资产构成

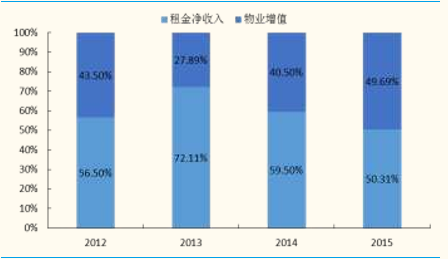

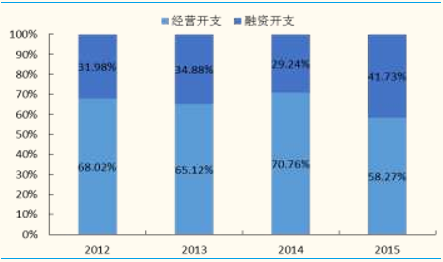

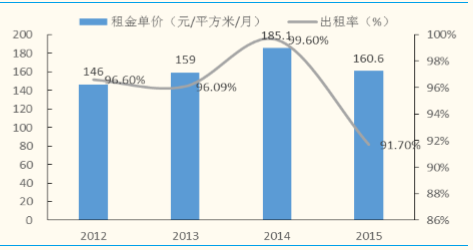

在利润构成方面,租金净收入占据公司利润的主要部分,但最近2年房价高涨趋势下,物业增值贡献利润比重提升更快。从成本构成来看,海内外差异并不明显,财务支出占比较高。在物业细分领域,写字楼、批发商场仍保持较为稳定的成长,租金逐年提升,出租率也在高位,但零售商场在消费低迷、商业地产供给放大的背景下,租金从14年的185元降至15年的161元,出租率也从99.6%的高位滑落至91.7%。

公司利润构成

公司成本构成

越秀房托零售商场租金情况

本文地址:http://www.zwzyzx.com/show-337-238075-1.html

相关资讯

- 百货零售行业的经营模式(2015-08-26)

- 2013年度辽宁地区亿元以上商品交易市场基本情况分析(2014-03-20)

- 2016年中国母婴垂直电商市场实力矩阵(2016-09-29)

- 信邦制药(002390)同时具有医疗资源和互联网思维的优秀公司(2016-07-05)

- B2B型出口电商集中度较高(2016-06-23)

- 中国商贸终端消费数据回顾(2016-12-15)

- 国内百货零售行业规模和经营方式在需求带动下较快发展(2014-12-25)

- 国内零售连锁行业内主要企业及市场份额(2016-01-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》