香港领展案例:内生改善+外延扩张,获得物业溢价收益

相关报告

- 2014-2018年中国百货区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国百货企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年百货项目商业计划书(2013-12-12)

- 2014-2018年中国百货行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014版百货行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区百货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年百货商场行业深度分析及投资前景研究报告(2013-12-12)

- 2014版商场行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年商场项目商业计划书(2013-12-12)

- 2014-2018年百货行业深度调研分析及投资前景研究报告(2013-12-12)

香港的REITs发展起步较晚,政策层面在2003年才通过了《房地产投资信托守则》,且与美国早期的REITs结构类似,以信托计划为投资实体,由房地产管理公司和信托管理人提供专业服务。

领展是全球首家在香港上市的房地产投资信托基金。2005年,香港特区政府下属房屋委员会将旗下的核心商业物业打包成立REITs由领汇统一管理,并于2005年11月25日在香港成功上市,成为亚洲规模最大的REITs。2015年,领汇更名为“领展房地产投资信托基金”。截至2016年6月,领展旗下物业组合约有1,048万平方英尺零售物业,六成位于新界地区,九龙和香港岛各占三成和一成物业,并于中国内地有约180万平方尺零售及办公室物业。

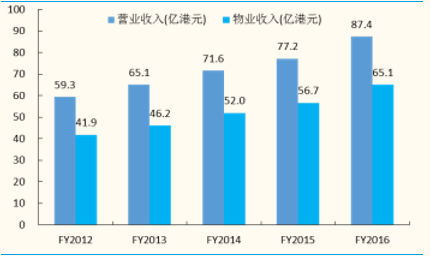

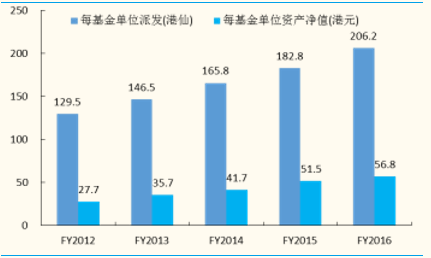

行业调查报告近年来,领展经营保持稳定,营业收入/基金回报均持续增长。营业收入从2011财年的53.5亿港元上升至到2016财年的87.4亿港元,复合增长率10.3%;基金回报分派从2012财年的129.5港仙增至2016财年的206.2港仙;基金价值升值更是明显,单位资产净值从2012财年的27.7港元增至2016财年的56.8港元,整整翻了一倍。领展的盈利能力稳步提升也彰显REITs的稳健收益属性。

领展是全球首家在香港上市的房地产投资信托基金。2005年,香港特区政府下属房屋委员会将旗下的核心商业物业打包成立REITs由领汇统一管理,并于2005年11月25日在香港成功上市,成为亚洲规模最大的REITs。2015年,领汇更名为“领展房地产投资信托基金”。截至2016年6月,领展旗下物业组合约有1,048万平方英尺零售物业,六成位于新界地区,九龙和香港岛各占三成和一成物业,并于中国内地有约180万平方尺零售及办公室物业。

行业调查报告近年来,领展经营保持稳定,营业收入/基金回报均持续增长。营业收入从2011财年的53.5亿港元上升至到2016财年的87.4亿港元,复合增长率10.3%;基金回报分派从2012财年的129.5港仙增至2016财年的206.2港仙;基金价值升值更是明显,单位资产净值从2012财年的27.7港元增至2016财年的56.8港元,整整翻了一倍。领展的盈利能力稳步提升也彰显REITs的稳健收益属性。

营业收入逐年提升

基金价值升值/回报分派双增长

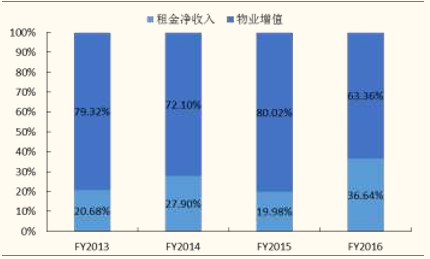

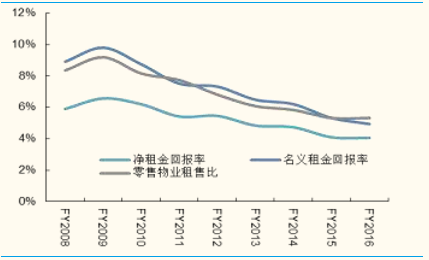

从利润构成来看,公司的利润主要来源于物业增值部分,但受房地产市场行情波动影响,每年贡献利润数额差异较大,租金收入则是稳定的利润来源,净收入长年保持稳定增长态势。此外,如不处置物业,增值部分的利润无法释放,分红实际是基于租金利润(核心利润)。因此,对于投资者而言,相比于报表利润,核心利润(决定分红水平和股息率)和经营性净现金流是更为关键指标。在流动性宽松的大环境下,领展旗下物业升值速度高于租金上涨速度,因此公司租金回报率自09年开始持续走低,租售比也呈下降趋势。但总体来看,得益于公司运营能力的持续提升,净租金回报率下降幅度低于名义租金回报率。

公司利润构成

公司租金回报率走低

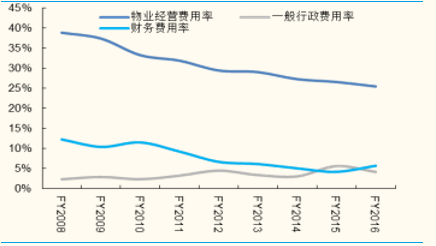

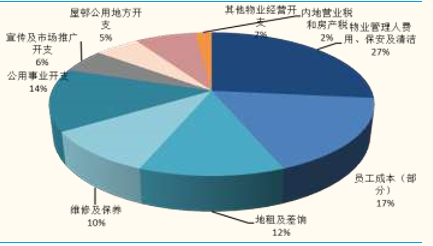

从成本端来看,物业经营开支、财务成本和行政支出是成本费用主要构成,其中成本集中在物业经营开支上,占总收入比重25.5%。公司物业经营费用率和财务费用率一直处于下行的区间,行政费用率略有上升。拆分物业经营开支细项看,公司各项费用长年保持稳定,在收入持续增加的趋势下,各费用占比逐年下降,彰显公司强大的控费能力。

公司成本费用占比

公司物业经营开支构成

内生改善+外延扩张,获得物业溢价收益。公司资产管理能力优秀,租赁策略灵活,定期根据客群及商户研究物业定位,合理调整商户组合。公司香港物业平均楼龄高达25年,公司根据需要定期对物业资产进行升级,释放更高的价值。此外,公司通过自建、投资收购、建设收入及资本均具增长潜力之优质资产,实现外延扩张。

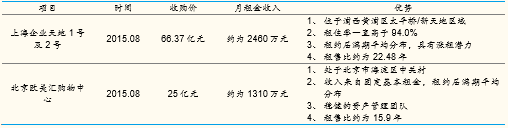

自2015年开始,公司将物业投资范围延伸至大陆,分别以66.37亿元收购上海企业天地1号及2号,以25亿元收购北京欧美汇购物中心。行业调查报告从两个案例分析,我们认为公司对项目的选择具有较高的标准,首先要求物业位于核心商业区,具有较好的地理优势。其次,要求历史出租率居于高位,且来自跨国企业、国际品牌零售商的租金占比较高,未来有进一步上调租金的潜力。

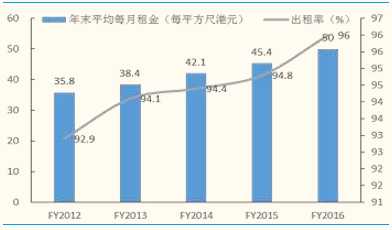

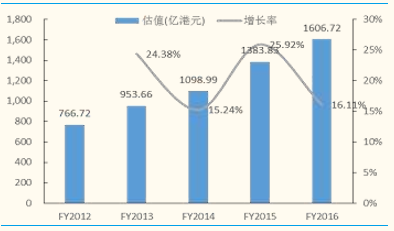

依托公司的种种措施,公司资产整体质量得到改善,租金和估值均得到稳定提升。平均租金水平从12财年的35.8港元/平方尺升至16财年的50港元/平方尺,出租率从92.9%升值96%,估值从12财年的767亿港元升至16财年的1607亿港元。

自2015年开始,公司将物业投资范围延伸至大陆,分别以66.37亿元收购上海企业天地1号及2号,以25亿元收购北京欧美汇购物中心。行业调查报告从两个案例分析,我们认为公司对项目的选择具有较高的标准,首先要求物业位于核心商业区,具有较好的地理优势。其次,要求历史出租率居于高位,且来自跨国企业、国际品牌零售商的租金占比较高,未来有进一步上调租金的潜力。

依托公司的种种措施,公司资产整体质量得到改善,租金和估值均得到稳定提升。平均租金水平从12财年的35.8港元/平方尺升至16财年的50港元/平方尺,出租率从92.9%升值96%,估值从12财年的767亿港元升至16财年的1607亿港元。

领展北京、上海收购项目详情

公司租金及出租率均稳步提升

公司估值平稳上升

本文地址:http://www.zwzyzx.com/show-337-238072-1.html

相关资讯

- 未来几年黑龙江居民消费结构变化趋势(2013-12-14)

- 服装行业周期性、区域性和季节性特征(2015-12-22)

- 旅游行业变革期的机会和陷阱(2016-07-14)

- 国内装饰建材家居和汽配行业的主要鼓励政策措施(2014-11-25)

- 2013年度全国亿元以上棉麻土畜、烟叶市场基本情况分析(2014-03-20)

- 2011-2013年全国雨伞、阳伞、手杖、鞭子、马鞭及其零件进出口分析(2014-02-15)

- 黄金租赁:利差较高,未来空间广阔(2016-07-18)

- 首商股份:首旅旗下商贸平台,受益集团“品牌+资本”扩张(2016-08-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》