品牌商品步入新一轮升级周期,服装产业整合加速

相关报告

- 2015-2020年中国女装行业市场主要领域调查分析报告(2015-09-17)

- 2014-2018年中国男装业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国女装行业市场深度剖析及投资前景趋势研究报告(2013-12-28)

- 2014-2018年中国定制男装行业市场深度剖析及投资前景趋势研究报告(2013-12-28)

- 2018-2022年中国男装行业市场深度调查研究及投资咨询报告(2017-10-31)

- 2016-2022年中国女装区域行业市场调查研究及发展分析报告(2015-11-17)

- 2014-2018年中国男装行业市场全面深度调查研究及投资研究报告(2013-12-28)

- 2014-2018年中国童装业兼并重组及投资建议研究报告(2013-12-09)

- 全国主要地区运动品牌女装连锁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国男装连锁区域市场调查研究分析及投资前景研究报告(2014-01-16)

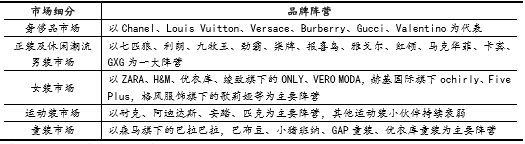

寡头,意指为数不多的销售者。经过2015一年的大浪淘沙,2016年的服装行业寡头格局见下表。

服装行业市场细分及品牌阵营

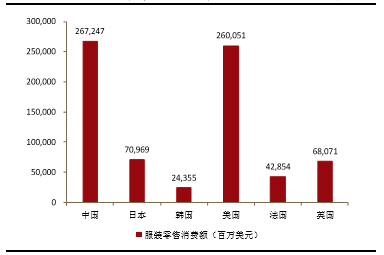

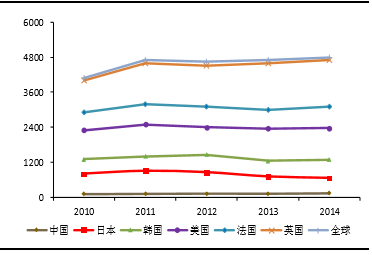

2014年中国服装市场规模达到2,673亿美元,较2013年的2,474亿美元增长8.04%,已经超越美国成为全球服装零售消费额最大的国家。相较总量规模,研究报告中国人均服装支出仍处于较低水平,由2010年的96.7美元增长至2014年的186.4美元,复合增长率17.83%,保持了较快增长,但人均支出水平仍低于英国、美国及日本等发达国家,服装消费总的来说仍处于初级阶段。

从国内、外龙头企业市场占有率的对比来看,也可得出类似结论。调查报告国内女装市场前三大企业Bestseller(Only、VEROMODA之母公司)、森马、美邦注合计占服装市场份额的3.6%左右。比较国际市场,美国女装市场前三大企业时尚休闲巨头GAP、琼斯和青少年服饰零售商AmericanEagleOutfitters,合计市场占有率为7.5%;欧洲女装市场前三大企业Inditex、H&M和Cofra(快时尚C&A品牌的母公司),合计市场占有率为9.64%。我国品牌女装企业市场集中度仍有很大提升空间。

2014年中国服装市场规模位居全球第一

中国人均服装消费支出仍处于较低水平

2015、2016年,随着宏观经济的持续走低,企业业绩天花板效应不断增强,行业内并购重组的速度在加快(对象不乏国际知名品牌)。要么做特大型企业,要么做小微型企业,中型企业受利润、规模、成本等因素的影响,大都面临被并购或者重组的命运,因此,服装行业的品牌格局呈现出哑铃型。

通过并购,一方面可以相对容易地获得技术和品牌效应,丰富自身产品线,甚至拓展国际业务;另一方面也可通过新品牌的知名度进一步扩展在中国服装消费市场的份额。经过几年的转型调整,服装各细分行业都有企业显现龙头潜质,行业分化之势明显,而诸多服装企业现金储备充足,也为并购重组提供了丰厚的土壤。预计未来两年仍将是一个并购的高潮期。

本文地址:http://www.zwzyzx.com/show-337-242844-1.html

相关资讯

- 中国自营医药B2C市场模式(2016-09-05)

- 国内连锁零售行业相关产业政策(2014-06-28)

- 家居建材流通行业竞争情况(2014-05-27)

- 全球经济和贸易发展现状(2014-12-28)

- 2013年度黑龙江地区限额以上零售业企业主要指标分析(2014-03-20)

- 2013年度全国限额以上零售业外商投资企业主要指标分析(2014-03-20)

- 金融危机后,固定资产投资带来经济复苏(2016-10-18)

- 国内会展行业竞争格局与市场化程度(2016-03-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》