中国冷链物流企业多项经营的原因

相关报告

- 2015-2019年中国零部件物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 2015-2019年中国钢铁物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国农产品物流行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国现代物流行业市场深度分析及投资决策研究报告(2014-09-11)

- 2014-2018年中国合同物流行业市场深度分析及投资决策研究报告(2014-09-11)

- 2014-2018年中国煤炭物流行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年中国工业物流行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国现代物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 2015-2019年中国汽车物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国合同物流行业市场发展研究及投资机会分析报告(2014-09-11)

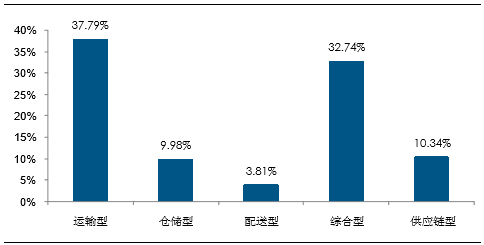

1)行业正在起步阶段,单一业务难以保证企业的收入和利润。从中物联冷链委统计的2015年中国冷链物流百强企业情况来看,运输型冷链物流企业数量占比最多为43%,而其营收占比仅为37.8%,而综合型和供应链型占比分别为25%和4%,但其营收占比却达到32.7%和10.3%,因此冷藏干线运输企业通常会兼营仓储、配送等形成综合型业务,以提高自身盈利水平。

2)行业中各个环节的连接工作尚不能有效进行,如果不进行一揽子服务,很有可能造成断链,影响服务质量,因此冷链物流企业不得不当起多面手,提高客户粘性。

2015年中国冷链物流百强企业营收能力比较

中为认为,虽然像美国那样的细致分工的格局使得冷链物流的每一个环节都保证专业化和高效率,但这种模式是建立在下游客户的综合素质比较高、每个环节的衔接流程非常程式化的前提之上的;然而对于我国这样的新兴市场,要求下游消费者主动将运输、仓储、城配、宅配等各个环节衔接起来,效果很有可能大打折扣,一方面在于我国冷链物流仍处于起步阶段,如此操作很有可能造成断链;另一方面在于如此繁琐的连接流程可能导致消费者放弃使用冷链物流,阻碍行业发展。

因此,根据我国的实情,中为认为,盈利能力较高的综合型冷链物流商将是我国冷链物流未来的发展方向,虽然这种商业模式对于企业来说难度和挑战更大,但至少在短期内细致的专业分工格局并不适用于中国国情。

本文地址:http://www.zwzyzx.com/show-338-231392-1.html

相关资讯

- 民营资本进入是国际、国内航空运输业发展的重要特点(2014-10-07)

- 铁路市场领域带动的电力设备投资将有较快增长(2014-11-10)

- 海运是目前我国进口木材的主要运输方式(2014-12-18)

- 中国物流装备需求步入分化阶段(2016-09-28)

- 智能内部物流是工业4.0核心部分,自动化率水平远低于整体水平(2016-09-28)

- 国内进入道路货运行业的主要壁垒(2015-04-25)

- 快递竞争格局:国有民营外资快递三足鼎立,各有千秋(2016-06-24)

- 港口行业收费适用的主要规定(2015-05-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》