智能快递柜:国内前景广阔,各厂商抢占先入优势

相关报告

- 2014-2018年中国快递行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国快递行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年快递行业深度调研分析及投资前景研究报告(2013-12-12)

政策推动快递柜市场发展。近年来,我国陆续推出快递柜相关政策促进快递柜市场发展。2013年10月,国家邮政业标准化技术委员会审查通过《智能快件箱》和《快递代收货款服务规范》两项行业标准,并强调智能快件箱对于引导行业科技及转型升级有十分重要的作用。2015年12月,国家邮政局印发了《智能快件箱投递服务管理规定(暂行)》,有效的对智能快件箱行业进行了规范。同时根据邮政局发布的《中国智能快件箱发展现状及趋势报告》,在调查的50个城市中有40个城市的政府部门出台过相应政策来支持快件箱推广。31个城市的相关部门帮助快件箱企业与物业等机构进行协调,17个城市为快件箱企业提供了相应的资金补贴和税收优惠来促进快件箱企业的发展。

快递柜相关政策

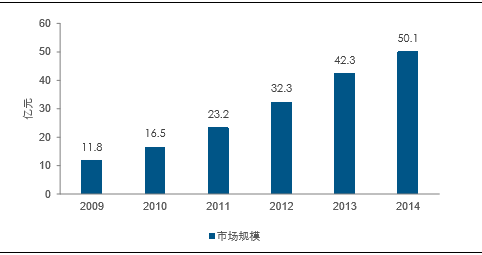

未来五年快递柜市场有望突破100亿元。国家邮政局发布的调查数据表明在50个城市中96%的使用者认为快件箱方便网购人群收取快件,60%的人认为快件箱能够有效保证收件人的人身安全和隐私,72.7%的快递员为了更高效的配送快件而使用快件箱。根据阿里研究院的数据目前90%的网购来自于城镇居民,假设快递柜能够替代40%的自提点,则利用快递柜派件的占比大约为19%。以快递年均复合超过30%的增长率,2020年快递市场规模在500亿件左右,智能柜派件每单收取0.5元,保守估计仅派件这一项的市场空间就在47亿左右。对于增值服务生鲜这一块,2020年生鲜电商市场规模有望达到2000亿,保守估计快递柜能够取代10%的社区自提点,则在生鲜电商这一块的市场空间可以达到24亿元。加之快递柜的其他增值服务所带来的收入,我们预计未来五年快递柜的市场空间可以达到100亿元。

智能快递柜市场

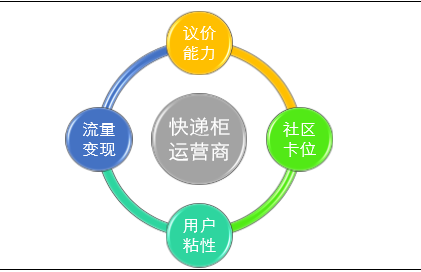

快递柜运营先入优势明显。目前快递柜在进入社区过程中,由于不同快递柜的差异很小,快递柜运营企业通常会与小区开发商或者物业签署相关协议,在协议期间内禁止其他品牌智能快递柜入驻,有效形成卡位优势。其次快递柜运营企业随着自身规模的扩大,由于上游企业技术壁垒弱,厂商众多,企业议价能力将得到增强,降低企业的运营成本,进一步强化自身优势。快递柜作为社区生态圈的接入口,一旦在小区内形成闭环生态圈,连接各种增值服务后,用户粘性将得到增强,后来者将很难打破壁垒切入进去。

智能快递柜先入优势

运营企业主要有电商、快递企业和第三方物流企业三类。目前快递柜运营市场上主要有三类厂商。第一类为电商自营,主要包括京东、苏宁等,其产品只供自己的用户使用;第二类主要是一些快递企业,包括由顺丰、中通、申通、韵达以及普洛斯共同出资5亿成立的丰巢科技,其快递柜既供自身所使用也提供给其他快递公司使用;第三类则是第三方物流公司,以速递易为代表,其产品主要供给快递公司所使用,通过收取快递单费来盈利。

国内主要快递柜服务提供商

行业多强局面基本成型。目前智能快递柜行业还处于跑马圈地阶段,各个厂商都在牺牲自己的利益来获得市场份额。以行业内市场份额第一的智能自提柜厂商速递易为例,2015年实现收入3.09亿元,净利润为-1.36亿元,覆盖社区4.8万余个。根据不完全的统计,前六的智能快递柜供应商速递易、丰巢、日日顺、中集集团、富友以及聚宝网络市场占有率超过70%。考虑到智能柜行业先入优势以及目前跑马圈地所需要的大量资金,前六的供应商无论是从资金上来看还是从目前的市场占有率上来看均具有领先优势,行业内多强的局面已基本成型。

本文地址:http://www.zwzyzx.com/show-338-231708-1.html

相关资讯

- 城市轨道交通综合监控系统市场主要企业简介(2014-08-14)

- 国内道路运输行业技术发展水平(2015-01-16)

- 公路运输业的快速发展对国内轮胎的市场需求将发挥重要的推动作用(2014-06-29)

- 美国航空业为何领跑全球——国内消费大市场(2016-08-24)

- 圆通新龙:仓配一体化(2016-11-22)

- 国内航空运输行业区域性特点(2014-10-07)

- 我国城市智能交通未来的市场 需求将持续增长(2014-05-24)

- 中国第三方物流市场增长强劲(2016-08-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》