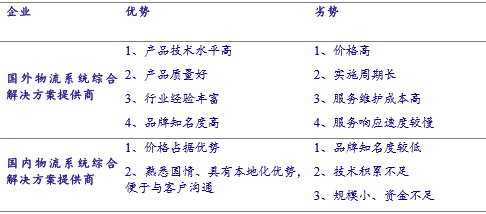

国内市场约三分之二的份额被外资占据,国内企业话语权较弱

相关报告

- 2014-2018年中国仓储行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年中国仓储配送行业市场深度分析及投资决策研究报告(2014-09-11)

- 中国沥青仓储行业市场深度调查研究及投资咨询报告(2018-07-26)

- 2014-2018年快递行业深度调研分析及投资前景研究报告(2013-12-12)

- 2015-2019年中国整车仓储行业市场深度分析及投资决策研究报告(2014-11-25)

- 全国主要地区仓储产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2020年中国港口装卸仓储行业市场深度分析及投资决策研究报告(2015-03-27)

- 2015-2020年中国检修智能仓储系统行业市场主要领域调查分析报告(2015-09-11)

- 2015-2019年中国检修智能仓储系统行业市场深度剖析及投资前景趋势研究报告(2014-11-24)

- 全国主要地区快递产业发展状况暨投资环境调查研究报告(2014-12-05)

目前世界最先进的物流系统技术与装备还主要集中在欧洲、日本和美国等地区。国内少数龙头企业经过多年的发展已经积累较多经验,物流设备制造水平不断提高。

从物流软件方面,软件包括仓库控制系统(WCS)和仓库管理系统(WMS)。因自动化物流软件与自动化设备有紧密联系,与工艺也有紧密联系。研究报告国内的软件在定制化方面要优于国外企业,而国外软件在标准化和模块化方面要优于国内企业。然而对于国内的大多数企业往往有其特殊的工艺和流程需求,同时国内企业发展速度非常快,软件功能和流程管理也经常随着改变。所以国内自动化物流系统软件的定制化优势和及时跟进更新,使国内软件目前占据主要市场。

我国智能物流行业呈现出一个充分竞争的态势,市场上主要的上一定规模的物流系统集成服务商有20多家。从市场份额来看,据不完全统计,国外厂商约占据三分之二的份额,国内企业则较为分散,尚未形成巨头。

1、目前行业的格局特点:集成商集中度高、设备商分散

a、集成能力强的企业数量少,规模大。

目前全球较大的物流装备系统供应商主要有胜斐迩(SHAEFER)、瑞仕格(Swisslog)、德马泰克(DEMATIC)、大福(集团)公司(DAIFUKU)、范德兰德工业公司(VanderlandeIndustries)、TGW物流集团等。

b、系统集成商和零部件供应商分化明显。

国外大型系统集成商较少,配套零部件供应商数量较多,专业化分工明显。系统集成商以系统工程的规划、设计、组织、服务及部分专用设备制造为主业;配套零部件供应商以零部件的开发、研制、生产为主业。

c、多元化经营现象明显。

随着企业规模的不断扩大,制造业、零售业以及电子商务的发展,国外大型物流装备系统供应商的经营范围逐步扩展,形成多元化的经营格局。

市场分析国外自动化物流系统提供商在高端物流软硬件技术和行业经验方面具有优势,在一些高端自动化物流系统项目中占有一定优势;国内企业在与国外先进的自动化物流系统提供商竞争中不断发展,推出具有自主知识产权自动化物流产品,凭借较好的本地化服务优势,在一些中低端项目中具备了较强的竞争优势,并成功进入高端项目领域。

国外智能物流商在产品、技术和知名度方面占优,内资公司价格、售后更好

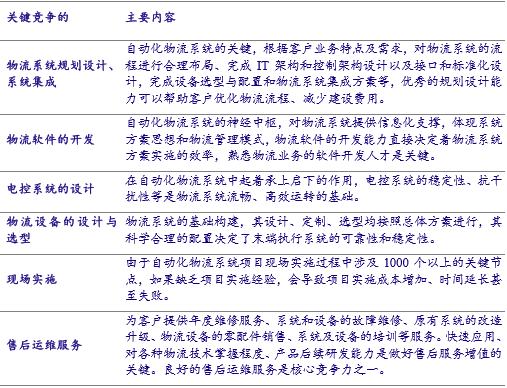

2、行业竞争的关键点:系统设计与集成等软件实力

智能物流行业竞争的关键点在于系统设计与集成等软件实力

本文地址:http://www.zwzyzx.com/show-338-241611-1.html

相关资讯

- 舟山港拥有长三角地区最丰富的建设大型现代化深水码头的深水岸线资源(2014-12-29)

- 我国仓储货架行业技术发展趋势(2014-06-05)

- 2011-2012年全国沿海规模以上港口金属矿石吞吐量情况分析(2014-03-13)

- 中国施工行业竞争格局(2016-03-21)

- 国内港口码头领域散料搬运设备市场需求(2015-06-04)

- 2012-2013年全国铁路运输业按构成、建设性质分固定资产投资情况分析(2014-01-23)

- 影响智能交通行业发展的有利因素(2015-07-30)

- 2013年度宁夏地区客运量结构情况分析(2014-03-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》