本土/港资背景占多数,欧洲买手店多采用合作方式进入

相关报告

- 2015-2020年中国纺织服装行业深度调研及市场投资发展研究报告(2015-08-05)

- 2016-2022年中国纺织服装行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2019年中国纺织服装业兼并重组及投资建议研究分析报告(2014-11-18)

- 2015-2020年中国纺织服装行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国纺织服装行业运行研究及市场投资发展分析报告(2015-06-16)

- 2015-2019版纺织服装行业企业建设项目可行性研究报告(2014-11-17)

- 2015-2020年中国纺织服装行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国纺织服装行业市场深度剖析及投资发展研究报告(2015-08-05)

- 2015-2020年中国纺织服装行业市场调查研究及投资发展分析报告(2015-06-16)

- 2016-2022年中国纺织服装区域行业市场调查研究及发展分析报告(2015-11-16)

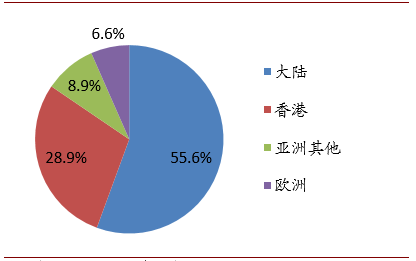

2010年以来,买手店在国内市场迅速扩张,大有逐鹿之势,以本土、港资和欧洲背景的买手店为主。从数量上看,本土和港资买手店具有绝对优势,二者占据整体数量的84.5%。香港拥有地缘优势,对大陆市场颇有了解,再加上多年惨淡经营经验,商业模式不断打磨,本轮扩张反应迅速。欧洲买手店虽然数量较少,但均为老牌名店,单店体量较大,对国内市场有重要影响。鉴于此前失败经验,本轮扩张欧洲买手店普遍采用合作方式进入,如老佛爷选择I.T集团,10CorsoComo选择赫基集团,MariaLuisa选择品嘉集团,充分利用合作伙伴大陆资源,降低开拓新市场风险。亚洲其他地区亦占少量份额,如台湾团团、日本ViaBusStop等,但都尚处于试水阶段,扩张计划并不明朗。

不同背景买手店在大陆的比重

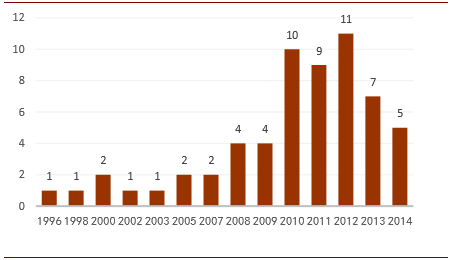

新增买手店品牌数量

国内买手店不同类型

本文地址:http://www.zwzyzx.com/show-339-235223-1.html

下一篇:买手店的中国坎坷路

相关资讯

- 国内服装设计行业发展状况(2015-01-23)

- 国内机织粘合衬基布市场发展概况(2014-09-07)

- 水刺非织造材料行业的周期性、区域性和季节性特征(2015-04-25)

- 国内主要知名品牌皮鞋企业情况介绍(2014-12-27)

- 我国规模以上纺织企业出口交货值增加到4959.61亿元(2014-10-31)

- 服装个性化升级消费觉醒,潮服引领新风尚(2017-03-28)

- 2001-2013年我国人均纱产量发展分析(2014-01-14)

- 2012-2013年全国纺织业按隶属关系及注册类型分固定资产投资情况分析(2014-01-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》