华泰股份:新闻纸占比较高制约公司盈利恢复,吨盈利能力依然处于低位

相关报告

- 2015-2020年中国新闻纸行业市场调查研究及投资发展分析报告(2015-06-19)

- 2015-2020年中国新闻纸行业运行研究及市场投资发展分析报告(2015-06-19)

- 2015-2020年中国生活用纸行业市场调查研究及投资发展分析报告(2015-06-19)

- 2015-2019年生活用纸项目商业计划书(2014-11-20)

- 2014-2018年新闻纸行业深度调研分析及投资前景研究报告(2013-12-13)

- 2015-2020年中国生活用纸行业市场主要领域调查分析报告(2015-09-21)

- 2015-2019年中国废纸浆业兼并重组及投资建议研究分析报告(2014-11-21)

- 2015-2020年中国新闻纸行业市场重点层面调查研究报告(2015-09-21)

- 2015-2020年中国废纸浆行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年中国纸浆行业市场发展研究及投资咨询研究报告(2014-02-18)

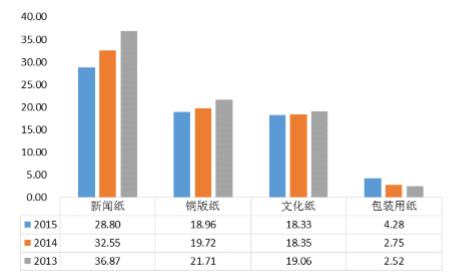

公司主要业务为造纸和化工,目前公司是全球最大的新闻纸生产基地,新闻纸总产能达到200万吨。2015年公司完成机制纸生产量186万吨,销售量185万吨。其中新闻纸实现收入28.8亿元,占总收入比重30.58%;铜版纸18.96亿,占比20.13%;文化纸18.33亿元,占比19.46%;包装用纸4.28亿元,占比4.54%。

华泰股份产品结构(亿)

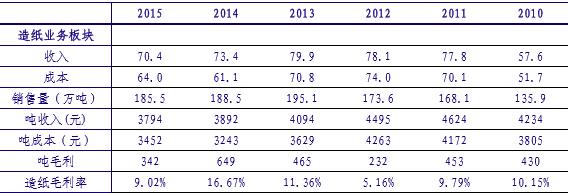

华泰造纸业务板块单吨收入自2012年起一路下滑,2015年为3794元/吨,较14年减少98元/吨,主要源于华泰纸张构成中新闻纸及文化纸占比最大,而这两个纸种近年价格下跌幅度较大,因此公司单吨收入的降幅要高于其他纸企。

2012年公司造纸吨毛利触底,为232元/吨。单位毛利下降的主要原因一是因为产品价格持续走低,二是由于煤炭价格在12年达到峰值,公司能源动力成本增加9.91%。

2012年以后,随着煤炭价格开始下滑,原材料价格下滑,造纸吨毛利也开始回升。例如2013年机制纸能源动力成本减少12.17%,同期由于设备改进制造成本下降9.68%,导致毛利率提高至11.36%。14年能源动力成本及原材料成本同比下降15.63%和14.37%,吨毛利回升至649元/吨。

2015年,公司造纸业务成本端上涨,受到原材料价格上涨影响(2015年阔叶浆价格一直保持坚挺),原材料成本增加6.62%,能源动力成本略有上涨(具体原因不明),致使吨毛利减少300元/吨。

华泰股份造纸业务汇总

本文地址:http://www.zwzyzx.com/show-340-228603-1.html

相关资讯

- 国内造纸行业技术进步、设备升级(2015-01-12)

- 中国金属包装行业年产值情况(2015-08-21)

- 鸿博股份:全面布局彩票产业链,静候政策东风待腾飞(2016-09-12)

- 我国经济稳定增长促进户外用品市场需求(2015-01-14)

- 我国包装行业中各包装门类销售收入占比情况(2014-12-29)

- 竹木包装行业监管体系(2016-06-23)

- 我国印刷行业概况及规模(2015-07-06)

- 国内造纸行业污染防治成效显著,资源消耗显著降低(2015-01-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》