中国小额贷款行业发展瓶颈突破的探索

相关报告

- 2014-2018年中国小额贷款行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国担保区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区担保产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国担保业兼并重组及投资建议研究报告(2013-12-24)

- 全国主要地区租赁担保产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国小额贷款行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年小额贷款机构行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国小额贷款区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014-2018年中国担保企业拟IPO上市细分市场研究报告(2013-12-24)

- 2014-2018年中国担保行业市场发展研究及投资机会分析报告(2014-04-25)

行业发展进程中,小贷公司和监管机构围绕行业发展问题及瓶颈持续进行着积极探索。随着小贷公司金融机构身份的逐步确立,其市场地位和社会地位将能够进一步提升;随着资本的逐渐充实与多元和大数据革命带来的全新颠覆性的商业模式,解决小贷行业自身面临的矛盾和冲突的思路将更加开阔,围绕小贷行业的投资商机也可就此展开。

(1)资本逐渐充实,补充更加多元:

社会资本的进入。在银行等金融机构由于流动性收紧向小贷公司收紧“闸门”之时,一些社会资本却从迅速成长的小额贷款领域发现了商机,也为破解小贷公司融资困境进行了有益探索。社会资本进入小贷行业的探索

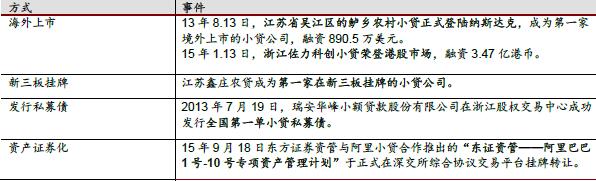

登陆资本市场。越来越多的小贷公司为了拓宽资金来源进入资本市场,其多元化融资

大门开启,这将利好小额贷款行业发展。小贷公司对接资本市场

截至目前,新三板共有46家小贷公司在新三板挂牌上市。金融相对发达且小贷政策支持力度较大的广东已有27家小贷公司通过发行私募债,融资近33亿元;有44家小贷公司在新三板上市。小贷公司登陆资本市场可以增加其资金来源的渠道,通过发行债券、定增和并购重组增加其抵御风险的能力。

(2)大数据革命带来的全新颠覆性的商业模式:

在互联网大数据时代,可以让信用变为财富,以阿里小贷和京东小贷为代表的小贷公司“互联网+”模式可以突破地域限制,面向更广泛借贷人群,从而提升金融的服务能力,用更加透明的贷款利率和更加便捷的操作流程来吸引客户,而且也基于互联网数据的齐全、快速获得便于公司建立大数据信用征信系统,大大加强小贷公司的风险控制,有利于于公司做大做强。从线上获取客户资源,配以有效的线下风控尽调来开展业务,也可以和规范有实力的网贷平台合作,对平台推荐的客户发放贷款。随着大数据的不断整合和完善,必将给普惠性小额贷款的发展带来机遇。

降低成本,提高放贷速度:信贷业务中引入大数据的核心优势在于解决信息不对称,降低贷款业务成本,进而可以在线上申请、审批和放贷,打造更加便捷的小额贷款。

提供更加完善的风控系统:大数据与风控系统的结合,风险管理从依赖人力转变为依靠电子系统,监控企业的持续经营、财务状况和交易数据,以现有的数据支持,进行客户的分析与筛选,对客户的资产负债、信用评级、交易支付还款习惯和纳税情况进行跟踪分析,计算动态违约率和损失率,从而加强风险控制能力。

创造新的沟通手段和营销渠道:通过互联网大数据的支持,可以分析客户的消费习惯、倾向和性格特征爱好,从而找出客户的贷款需求,变被动营销为主动营销,为其量身定做贷款计划,全方位的满足其贷款需求。主动营销模式的开拓将极大的增加贷款的成功率和优质信贷数量。

本文地址:http://www.zwzyzx.com/show-341-200139-1.html

上一篇:中国小额贷款高定价的原因分析

下一篇:中国小贷行业的杠杆发展展望

相关资讯

- 常熟市地区生产总值和人民币存贷款余额情况(2014-07-01)

- 互联网理财市场蓬勃发展(2017-03-31)

- 2013年度新疆地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 财险业务保费增速放缓,综合成本率有上行压力(2016-05-20)

- 美国租赁业的发展现状与特点(2016-05-16)

- 2007-2013年三种类型的融资租赁公司数量及增长情况(2015-05-26)

- 2011-2012年全国财产保险公司信用保险经济技术指标分析(2014-03-22)

- 寿险景气度持继回升(2016-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》