财险业务保费增速放缓,综合成本率有上行压力

相关报告

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区车险产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

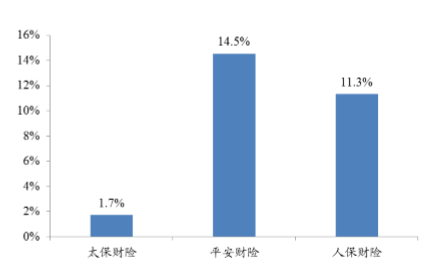

2015年财险保费实现稳步增长,主要来源仍是车险。其中人保/平安/太保保费同比增长11.3%/14.5%/1.7%。太保在经历了2014年的承保亏损后改变战略,注重风险选择和成本管控,保费增幅较小。

2015年财险业务保费增速

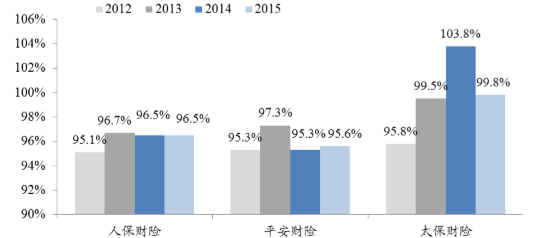

2012-2015年财险业务综合成本率

财险保费增速放缓

互联网车险将使车险市场竞争进一步加剧。2015年5月保监会正式四张专业互联网财险牌照,包括众安、易安、安心、泰康在线,预计2016年将会有包括京东在内的更多互联网保险公司加入车险市场的竞争。在车险费改的大背景下,尽管保监会可以在一定程度上防止恶性价格战,但是互联网车险的加入将不可避免的加剧车险市场的竞争,

2015年财险业务保费增速

相比去年,财险业务综合成本率均有一定幅度的下降。分公司来看,平安在保费增长领先的同时综合成本率保持最低,承保利润显著领先同业。太保则将综合成本率从2014年的103.8%降至99.8%,恢复承保盈利。

2012-2015年财险业务综合成本率

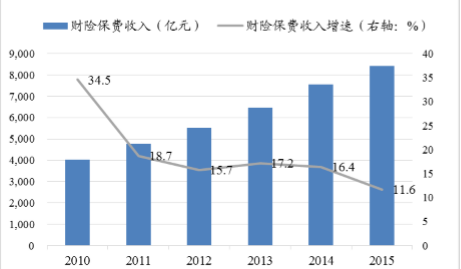

全行业角度看,财险保费未来增速预计将明显放缓。2015年财险行业保费增长11.6%,较过往年度16%以上的增幅明显放缓。由于中国财险保费超过70%的来源仍是车险,2015年以来新车销量增速放缓直接拖累财险保费增速。预计2016年财险行业保费增速为10%左右。

财险保费增速放缓

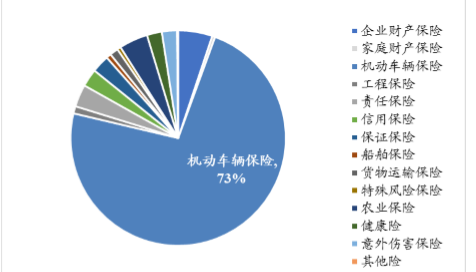

财险业务保费仍以车险为主

车险费改扩大将导致车险费率整体下行。目前车险费改已扩大至18个试点地区,预计2016年内将扩大到全国范围。根据目前试点地区的情况来看,由于定价权的放开导致的竞争加剧,整体费率下降约10%左右。预计随着费改在全国实施,车险费率将整体下行,预计将导致车险保费增速趋缓和综合成本率上升。

互联网车险将使车险市场竞争进一步加剧。2015年5月保监会正式四张专业互联网财险牌照,包括众安、易安、安心、泰康在线,预计2016年将会有包括京东在内的更多互联网保险公司加入车险市场的竞争。在车险费改的大背景下,尽管保监会可以在一定程度上防止恶性价格战,但是互联网车险的加入将不可避免的加剧车险市场的竞争,

本文地址:http://www.zwzyzx.com/show-341-202476-1.html

相关资讯

- 中国证券行业发展不利因素(2016-03-10)

- 中国证券业发展现状(2016-01-12)

- 我国证券行业的主要进入壁垒(2014-05-29)

- 中国证券行业内主要企业和市场占有情况(2016-03-10)

- 提高券商收入稳定性方面的作用目前尚不明显(2017-02-08)

- 中国证券市场股票总市值、流通市值规模情况(2014-05-29)

- 银行理财产品收益率(2016-05-23)

- 证券行业:股权质押业务(2016-05-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》