保险利率市场化长期利好保费增长

相关报告

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

金融混业经营的大格局下,保险利率市场化长期利好保险市场增长。继2013年传统险和2014年万能险利率改革完成,保监会于2015年10月起正式放开分红险定价利率,标志着中国保险业利率市场化基本完成。保险利率市场化改革允许公司根据自身投资能力和竞争环境提高定价利率,更高的定价利率意味着更低的保费和更强的竞争力:2013年传统险利率放开后市场竞争力大幅提升,2014年保费同比增长258%。长期来看,在金融业混业经营的大格局下,利率市场化将提升保险产品相对于银行存款、理财产品、货币基金、信托等资产的吸引力,利好保费的长期增长。

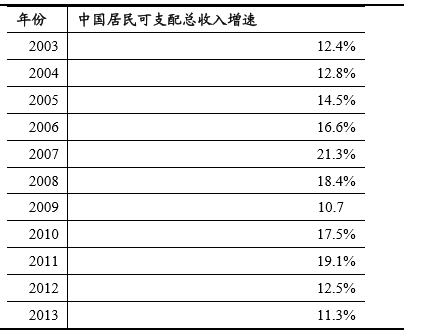

居民可支配收入的增长是寿险保费长期增长的基本驱动因素。保险作为有风险保障作用的资产,市场需求除了受投资收益率影响外,也和居民财富增长速度直接相关。海外寿险市场的经验也显示了居民可支配收入对寿险保费的直接驱动效应。中国2003~2013年居民可支配收入的两位数增速直接推动了寿险市场的高速发展。预计未来中国居民可支配收入的高增速将支撑寿险保费长期保持高速增长。

中国居民可支配收入历史增速

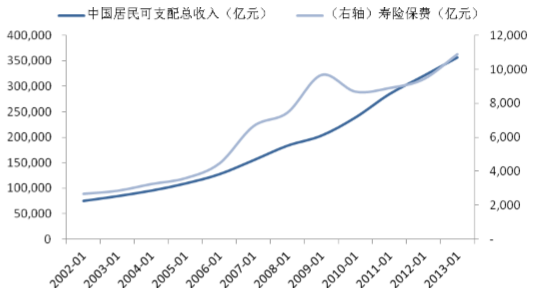

中国居民可支配收入增长驱动保险业快速发展

美国居民可支配收入增长驱动保险业快速发展

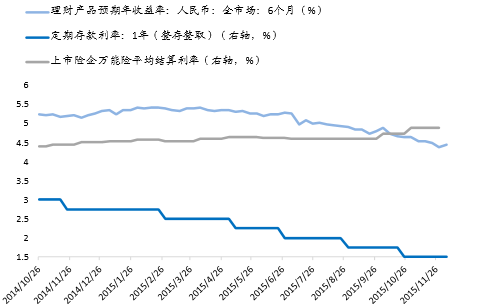

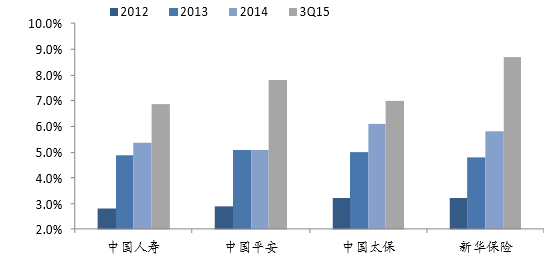

多因素利好,2016年寿险保费有望保持高增速。短期来看,代理人资格考试取消、2015年行业高投资收益带来的2016年高分红率、银行存款和理财产品收益快速下滑等多因素将共同利好2016年寿险保费增长,预计增速保持10%~15%左右。

2015年代理人资格考试取消后代理人数量爆发式增长

银行存款、理财产品收益率下滑

2015年高投资收益将带来2016年的高分红率

本文地址:http://www.zwzyzx.com/show-341-201860-1.html

相关资讯

- 我国期货行业的发展概况及规模(2015-06-23)

- 券商经纪业务转型:“O2O”+财富管理3.0(2016-07-14)

- 国内证券行业高端人才匮乏(2014-12-06)

- 影响我国证券行业发展的不利因素(2015-01-21)

- 国内金融信息化行业利润水平的变动趋势及变动原因(2015-03-30)

- 2013年度四川地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 银行业:资产质量隐忧大幅缓释,不能错过的加仓时点(2016-07-05)

- 国内CG行业融资渠道不畅阻碍企业发展(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》