证券注册制较理想效果之日本经验

相关报告

- 2014-2018年中国水运企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国软件企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国教育企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国麻纺企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国乳制品企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国矿山机械企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国轿车销售贸易企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国家庭影像企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国烟草企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国林产品企业拟IPO上市细分市场研究报告(2013-12-10)

日本式注册制下的资本市场有如下特点:(1)发行流程简单,效率高。(2)制度设定满足多层次资本市场的需要。(3)制度上无障碍,IPO主要受经济状况的影响。(4)市场化的估值水平,看重基本面投资。

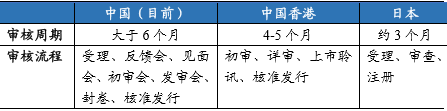

流程简单,发行效率世界领先:从世界范围内来看,日本上市发行效率处于最高水平,审核周期约为3个月,而大多数发达国家发行上市的周期都在4-6个月。

中国、中国香港、日本审核效率比较

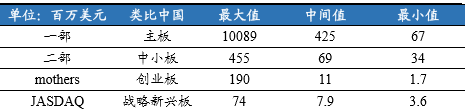

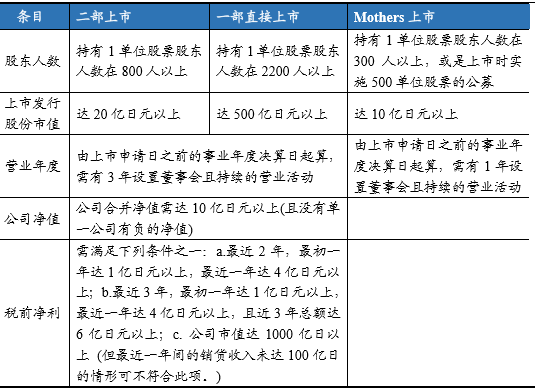

注册制满足多层次资本市场需求:日本股票市场主要包括市场一部(主板)、二部(中小板)、Mothers(创业板)、JASDAQ(新兴企业取向市场)、PRO(场外市场、针对专业投资者)。目前日本注册制很好的满足了多资本市场的需求,不同层次市场区分度明显,从IPO融资规模上可以看出Mothers(创业板)上市门槛较低;另外一部、二部有盈利指标要求,而Mothers上市不设盈利指标要求。

东京证券交易所2014年IPO平均规模

东京证券交易所上市条件细则(部分)

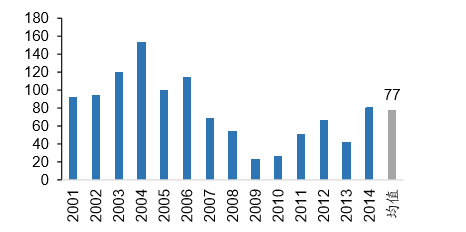

IPO数量主要受经济状况的影响:07年前中国经济高速发展带动亚洲经济繁荣,日本每年IPO数量保持高位,01年-07年均值为106家,最高达到153家;金融危机爆发后,IPO数量下降明显,09年IPO数量仅为23家,较最高点降幅达到85%;09年后日本经济逐步复苏,IPO数量逐年增加,14年IPO数量为80家,超过最近14年的均值水平。总体上来看日本每年IPO企业的数量比较平缓,由于实行注册制,基本不受监管的影响,而主要是受到经济状况的影响。

东京证券交易所2001-2014年IPO上市数量

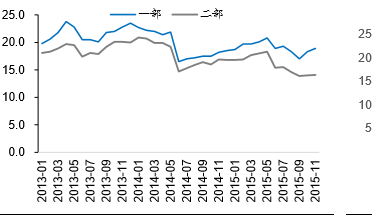

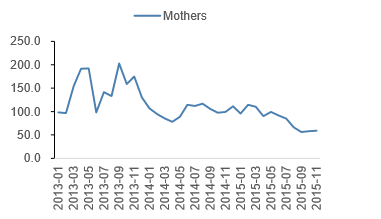

市场化估值水平,看重基本面:近两年来,一部和二部市盈率保持在20倍上下,两部的市盈率走势基本一致。一部的上市条件要比二部的条件高,新上市股票原则上先在交易所二部上市交易,每一营业年度结束后考评各上市股票的实际成绩,据此作为划分部类的标准;因此一般来说一部的基本面要优于中小板,一部估值水平也略高于二部。Mothers仅面向高成长、新兴技术型企业,估值水平高达百倍,近几年来日本股市走牛,Mothers板盈利水平增长较快,估值也逐步趋于理性,从近200倍降至目前的60倍左右。

东京证券交易所一部、二部市盈率

东京证券交易所Mothers市盈率

本文地址:http://www.zwzyzx.com/show-341-201910-1.html

下一篇:中国特色证券注册制改革箭在弦上

相关资讯

- 上海市战略性新兴产业发展情况(2014-08-04)

- 我国证券行业的进入壁垒(2015-05-12)

- 投资建议:保险行业景气持续高位(2016-07-14)

- 2013年度江苏地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 中国国有资产管理行业现状(2016-01-12)

- 回顾中国证券市场的发展历程(2014-05-29)

- 国内金融设备行业主要产业政策(2014-06-29)

- 国内证券行业监管体制情况介绍(2014-12-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》