改革过渡阶段借鉴之台湾证券注册经验

相关报告

- 2014-2018年中国煤炭机械企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国食品企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国房地产企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国电器企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国瓷砖石材企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国集装箱企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国内衣企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国出版企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国男装企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国门窗企业拟IPO上市细分市场研究报告(2013-12-10)

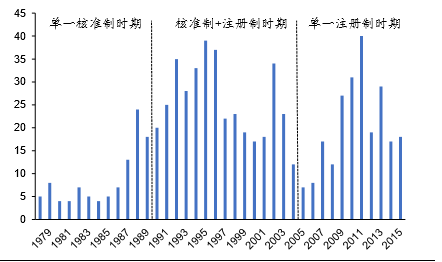

台湾注册制改革之初在核准制的基础上引入注册制,经过18年两种制度的并行阶段,逐渐增加注册制比重直至向注册制完全过渡。1)主要改革内容包括:统一金融监管体系、简化证券募集与发行的审核程序、针对不同层面建立不同的审核标准、强化发行公司信息披露、发行承销与资本市场的配套改革。2)改革主要成果:IPO数量和规模提升、科技股占比提升、估值回归合理区间。

IPO发行数量和规模的提升:由单一核准制转变为核准制与注册制并行期后,IPO数量出现了较为明显的增幅,转变前5年和后5年,IPO数量增幅为110%,融资规模增幅为436%。随着注册制运用的不断深化,年均IPO数量和募集资金规模逐渐趋于平稳。

台湾各时期上市公司数量

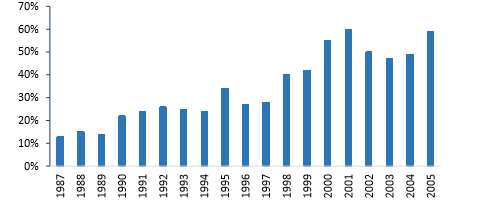

高技术公司市场占比提升。台湾1989年引入注册制之后,上市高技术公司占比开始逐步提升,1999年监管部门修订上柜市场转上市市场的审查准则和作业程序,放开上柜市场IPO,台湾上市高及技术性企业占比明显上升,由20%左右的比例上升至50%左右。

台湾上市高技术公司数量占比

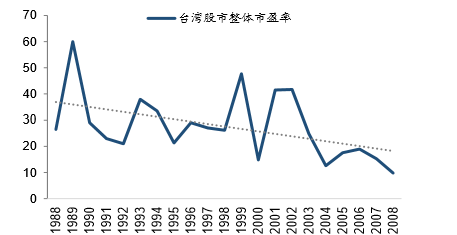

估值回归合理区间:在引入注册制前后,台湾市场整体的市盈率从最高时的60倍逐步下降到10倍,估值呈现下移趋势,回归到合理区间。随着股票供给的增加和监管的进一步完善,市场对企业基本面要求增强,推动市场回归价值投资。

1988年-2008年台湾股市整体市盈率

本文地址:http://www.zwzyzx.com/show-341-201908-1.html

上一篇:海外证券注册制对中国的借鉴意义

下一篇:证券注册制较理想效果之日本经验

相关资讯

- 保险行业估值合理,期待税优政策催化(2016-06-30)

- 市场化不良资产处置细则逐步落地,地方AMC业务拓宽(2016-12-27)

- 银行渠道下沉需要更多智能化金融设备(2014-06-30)

- 银行间市场快速增长,发展空间巨大(2014-07-01)

- 我国证券市场的基本情况(2015-05-12)

- 2011-2012年全国中资保险营业部机构、人员数情况分析(2014-03-22)

- 国内扎把机行业利润水平的变动趋势及变动原因(2014-06-30)

- 期货品种进一步丰富,交易方式不断创新(2015-06-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》