海外证券注册制对中国的借鉴意义

相关报告

- 2014-2018年中国客车企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国证券企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国净水器企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国制冷设备企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国灯饰企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国互联网企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国医药企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国印刷企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国木材加工企业拟IPO上市细分市场研究报告(2013-12-10)

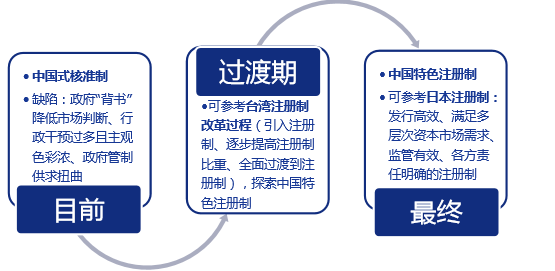

注册制改革有节奏的渐进:各国的注册制改革实践表明改革是一个根据各国实际情况的渐进式过程,我国的注册制也将是符合国情的、有节奏的控制渐进式方案。预计在三个方面进行改革:(1)审核主体改革:审核主体由证监会下放到交易所,证监会根据交易所出具的审核意见予以注册;交易所对注册文件的齐备性、一致性、可理解性进行审核。(2)发行条件改革:取消发行人财务状况及持续盈利能力等盈利性要求。(3)监管改革:实行宽进严管,重在事中事后监管,严惩违法违规,保护投资者合法权益。

改革路径可参考台湾,最终较理想状态可参考日本:1960年之后台湾经济金融开始自由化改革、对政府与市场的职能划分与转变的大背景与我国目前的全面改革类似,同时台湾也是由核准制过渡到注册制,因此我国注册制改革的过渡阶段可以借鉴台湾注册制改革经验。在过渡期,相关监管措施、法律制度、市场环境、各参与者责任等逐步培育与完善。最终建立市场主导、责任到位、披露为本、预期明确、监管有力的股票发行上市制度,可参考市场化程度高的日本注册制。

中国注册制改革路径选择

本文地址:http://www.zwzyzx.com/show-341-201906-1.html

相关资讯

- 国内证券行业利润水平的变动趋势及变动原因(2014-12-05)

- 2003-2013年全国金融业城镇单位就业人员工资规模分析(2014-01-22)

- 中国保险低利率的隐忧,防风暴负债管理当头(2016-04-10)

- 资金成本端:持牌银行系平均5%左右,其他或为5%-10%(2016-09-06)

- 征信产业链上游:数据是征信的基础设施(2016-05-27)

- 嘉信理财成长契机:别人高价,我家免费(2016-08-31)

- 健康养老险在政策红利影响下迎来黄金发展期(2016-10-31)

- 2013年度贵州地区原保险保费收入和赔付支出情况分析(2014-03-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》