资金成本端:持牌银行系平均5%左右,其他或为5%-10%

相关报告

- 数据更新中...

从资金成本看,如前所述,持牌消费金融公司为非银行金融机构,由于无法吸收公众存款,资金成本较银行系明显较高。资金来源主要包括5个方面:1)接受股东和股东境内子公司存款,2)向境内金融机构借款,3)发行金融债券,4)境内同业拆借,5)资产证券化等。

由于同业拆借和发行金融债券要求相对较高,短期内对于银行系消费金融公司而言较为可行,如2015年末,北银消费同业拆借规模为44.9亿元;而非银行系的持牌消费金融公司则主要以股东存款、同业借款和资产证券化三种方式为主;其他非持牌公司,若股东投入不足,或是后期发展壮大后,则更多依赖于同业借款和资产证券化方式,则成本相对较高,或在5%-10%区间内。

同业借款较一般贷款利率稍低,按期限不同约在4%-5%左右。

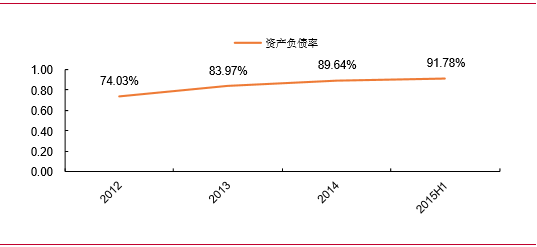

股东存款成本较低,主要为机会成本,以一年期定存2.25%考虑,则机会成本为2.25%。但是若为非银行股东,则来自股东的存款规模将较为有限,尤其在公司规模扩大后,股东存款的占比将不断降低。以中银消费金融数据为例,其资产负债率水平在历史运营期间持续提升,截至2015H1,资产负债率为91.78%。

2015H1中银消费金融公司资产负债率为91.78%

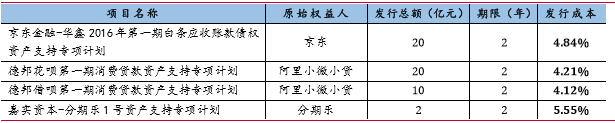

消费金融资产证券化ABS产品发行数量不断增加。近期消费金融资产证券化产品的资金成本通常为4.1%-5.5%之间。我们以资产证券化产品成立公告时的利率进行计算,由于未披露中介费用,考虑实际发行行情,假设券商资管、托管行、律师、会计师、评级机构等的中介费用打包合计年化0.5%。则可知,支付宝花呗、借呗ABS发行成本约为4.21%、4.12%,京东白条ABS发行成本约为4.84%,中银消费金融ABS为浮动利率发行(成本约为3.9%)。但是,考虑到阿里与京东的品牌价值,及其消费金融产品直接涉及消费场景,对下游还款的把控能力与风险管理能力较高(最高优先级评级都为AAA),因此在询价时优势较高,发行成本相对较低。若为非强势原始权益人,则发行成本相对较高,如分期乐的发行成本约为5.55%(尽管优先级同为AAA)。因此,我们认为,持牌类和大型电商类的消费金融ABS类的资金成本为4.1%-5.5%。

阿里、京东、分期乐ABS产品资金成本测算

综上考虑,持牌系消费金融公司及大型电商的消费金融业务的资金成本端约为5%左右。银行系消费金融公司的资金来源相对充分,且成本较低,或可能低于5%;大型电商系消费金融的资金成本亦有较大优势,通过发行ABS产品可迅速实现规模增长,ABS平均成本4.1%-5.0%,整体综合成本或高于5%,如在5%-7%区间;

产业系消费金融公司的资金主要来源于股东存款和同业借款,股东存款主要是机会成本,目前同业借款成本低于5%,长期发展资金成本的降低主要取决于规模的扩大和风控能力的提高,短期资金成本由于股东投入的比例较高或在5%左右的水平,长期则资金成本或将上升,如据有关数据显示,捷信的资金成本目前或已高于7%。

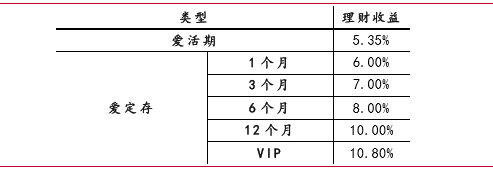

非持牌系平台类消费金融平台资金成本相对较高,通常在7%-10%。如分期乐旗下设立桔子理财P2P平台打包债权作为理财产品出售,从而提高杠杆。桔子理财中2个主打理财类别“爱活期”年化收益率为5.35%,“爱定存”下1个月、3个月、6个月、12个月的收益率为6%、7%、8%、10%,VIP可高达11%左右,因此非持牌互联网消费金融平台的平均资金成本通常在7%-10%,甚至更高。

分期乐通过旗下桔子理财出售理财产品获取资金

本文地址:http://www.zwzyzx.com/show-341-230300-1.html

相关资讯

- 产品为王,以B端资产为导向的新型众筹平台(2016-05-30)

- 电商在供应链金融中的作用(2016-07-19)

- 基于大数据差异化定制保险产品与服务(2016-09-06)

- 三大主营业务相辅相成,共同构成金融业信息化综合解决方案(2015-03-30)

- 河北畜牧、蔬菜、果品三大优势产业比重达到69.7%(2013-12-18)

- 银行混业经营和监管国际化(2014-07-01)

- 我国期货行业的竞争情况(2015-06-23)

- 国内证券行业的经营模式及周期性、地域性特征(2015-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》