服务收益端:贷款利率平均14%-18%,二次销售产品叠加提高收益

相关报告

- 数据更新中...

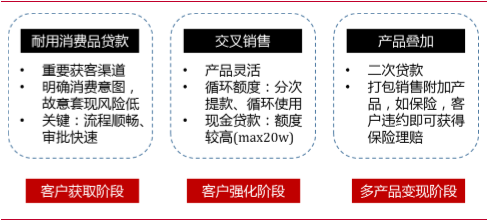

消费金融公司在产品拓展方面通常采取从低风险产品到高风险产品、从单一产品到多个产品的方式进行,即耐用消费品贷款切入,积累客户数据后,向优质客户进行交叉销售和二次贷款,提供现金贷款等高风险产品,并逐步向客户提供循环信用、保险等其他金融产品,提高用户黏性的同时,增厚公司盈利能力。

消费金融公司产品组合

通常情况下,消费金融业务的贷款利率平均为14%-18%的区间水平。

根据招联消费金融和马上消费金融的2015年年报数据测算,平均年化利率约为16%左右。而根据中银消费金融在今年1月发行的首期ABS中,入池贷款加权平均贴息及手续费率为14.43%(单笔最高为17.90%,最低11.97%),其中49.18%贷款利率在13%-15%区间,38.75%分布在15%-17%区间,考虑其他未入池其他风险及利率相对较高的贷款资产,整体收益率应高于该值,符合我们14%-18%的判断。

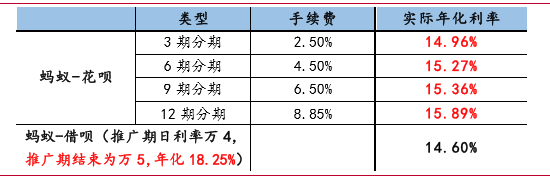

有部分机构认为消费分期利率远低于现金贷款利率,实则为未考虑IRR而仅以公司宣称的手续费率(主要为吸引消费者采用低手续费模式宣传)考量。而对于现金贷款利率,由于目前主要采用日利率,基本在0.04%-0.05%水平。考虑IRR作为消费分期的实际利率后则小部分分期业务收益率甚至高于现金贷款利率。

以支付宝中数据为例,花呗分期贷款手续费按3、6、9、12期列示分别为2.5%、4.5%、6.5%、8.8%。实则经计算IRR可发现3期分期的年化利率14.96%与现金贷款年化利率水平相当,甚至较推广期的实际利率14.6%更高。而6、9、12的分期实际利率分别为15.27%、15.36%、15.89%,与公众认识存在显著差异。但是与上市银行信用卡分期手续费率基本一致,如招商银行3、6、12期手续费率为月0.75%、0.7%、0.66%,略低于花呗分期手续费,而浦发银行则略高于花呗。

阿里花呗消费分期实际利率与借呗现金贷款利率比较

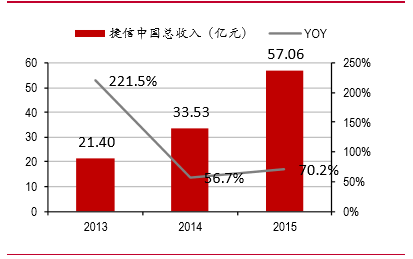

而除了贷款利息收益外,消费金融公司还通过拓展其他服务收入提高盈利能力。如代理销售保险产品等。如捷信消费金融资产端收益率或高达近30%-40%,其主要是依托更加全面的服务而产生的:一方面通过循环额度、二次销售等提高利息收入,

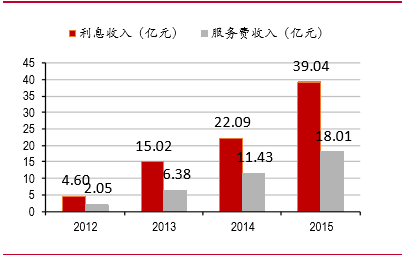

另一方面通过提供多项服务收取包括客户服务费(包括服务咨询、电话、短信、服务热线等)、账户管理费(客户资料与文档的归档管理等)、保险手续费(为顾客购买保险所收取的运营费)、惩罚性违约收入在内的多项收入。2015年捷信中国利息收入为39.04亿元(占收入68.43%),同期服务费收入为18.01亿元(占比31.57%)。

2015年捷信中国总收入57.06亿元

2015年捷信服务费收入占比31.57%

本文地址:http://www.zwzyzx.com/show-341-230303-1.html

相关资讯

- 国内进入证券行业的主要壁垒(2015-01-28)

- 保监会:要落实好城乡居民大病保险承办(2016-07-28)

- 影响国内证券行业发展的不利因素(2015-01-22)

- 中国基金业大洗牌(2013-12-04)

- 保监会:将开展财产保险公司备案产品自主注册改革(2016-07-29)

- 金融监管改革的重点(2016-11-02)

- 市场利率持续低位运行,险资再配置承压(2016-10-31)

- 2013年度黑龙江地区原保险保费收入和赔付支出情况分析(2014-03-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》