坏账影响端:坏账率平均3%-7%

相关报告

- 数据更新中...

一方面,由于消费金融定位人群为中低收入人群,且利率相对贷款利率显著较高,出违约概率相对较高。另一方面,大量消费金融业务高度依赖非全面的人行征信系统及打分卡等内嵌模型的批量自动审批机制,容易发生客户违约,且非银行系消费金融公司在催收流程和货款追缴等工作缺乏经验,从而容易造成坏账。因此在测算盈利能力时,除了计算利差外,坏账影响亦是重点考虑对象之一。

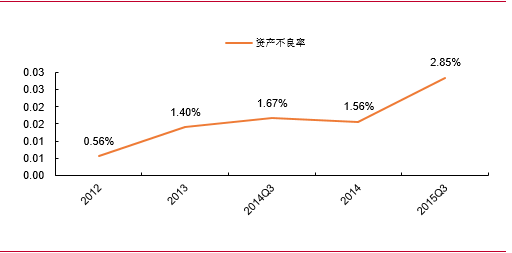

由于资产不良率与坏账率为定义不同,以资产不良率测算坏账显然会造成对消费金融公司利润的高估。根据银监会报告,2014年消费金融公司的资产不良率为1.56%,而截至2015Q3不良资产率显著提高至2.85%。

2015Q3消费金融资产不良率提高至2.85%

根据中银消费金融ABS方案中测算,提取22个样本池的平均违约率为4.29%,逾期30日以上贷款的回收率为45.59%,则可测得预期坏账率约为4.29%*(1-45.59%)=2.3342%。

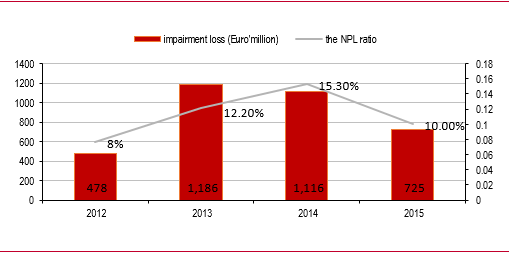

而根据捷信全球的数据,2015年全集团平均违约率(逾期90日以上贷款)比例为10%(2014年为15.3%),大于中银消费金融的4.29%的样本数据。考虑到捷信为全球化运营的成熟型消费金融公司,其或能较好代表处于成熟运营后的情况。若假设回收率为40%(前述中银30日逾期的回收率为45.59%),则坏账率约为10%*(1-40%)=6%;若回收率为30%则坏账率为7%;若回收率20%则坏账率为8%;若基本难以回收,则意味着坏账率接近10%。

2015年捷信集团90日以上逾期的违约率为10.00%

考虑到在发行ABS过程中对资产池的筛选(全部为五级分类中的正常类贷款),假设整体贷款坏账率高于3%较为合理,且结合中银及捷信等公司数据披露,我们假设消费金融公司平均坏账率水平约为3%-7%,非持牌系消费金融公司坏账率高于7%。长期来看,伴随消费贷款业务的增长,坏账率整体将呈现提升的趋势,而具备征信体系优势与风控系统优势的消费金融公司能够更加有效控制坏账率的增长。

本文地址:http://www.zwzyzx.com/show-341-230306-1.html

相关资讯

- 互联网保险监管压力从无到有(2016-08-17)

- 券商投行业务直接受益,IPO业务收入增幅预计将达45%(2016-05-18)

- 中国证券业发展状况(2016-01-18)

- 政策支持创新创业,创投行业迎来风口(2016-05-18)

- 城市商业银行差异化发展趋势显现(2015-08-03)

- 国内证券行业市场发展状况(2015-01-21)

- 2013年度内蒙古地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 中国稳步复苏的权益市场(2016-12-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》