消费金融长期发展的核心竞争力

相关报告

- 数据更新中...

首先需要明确的是,消费金融公司未来发展的三大核心竞争力为:资金优势、丰富场景、征信与风控。

消费金融公司长期三大核心竞争力

资金优势:

正如前文在资金成本部分所分析的,消费金融公司的资金成本大约在5%左右,其他或在5%-10%。消费金融公司的负债率水平平均在70%-90%之间,因此能够以最低的资金成本获取最多负债融资的消费金融公司将较可能具备较好的盈利能力。

持牌系消费金融公司属于非银行金融机构,能够在银行间市场操作,主要资金来源包括同业拆借、发行债券、股东存款、同业借款和资产证券化,目前主要通过股东存款、同业借款、资产证券化等方式融资。毋庸臵疑,在资金优势方面,持牌消费金融公司,尤其是银行系的持牌消费金融公司具备显著资金优势。而对于产业系消费金融公司而言,只有规模发展壮大后才能赢得更加的市场影响力和资金价格议价能力,因此短期内更重要在于注册资本金充足基础上,通过股东存款和同业借款获取资金,长期不同公司发展或出现显著差异。而非持牌的其他消费金融平台,如分期购物平台和P2P平台等,资金来源主要通过自有资金投入,交易所上市的资产证券化ABS产品较少,而是将部分债权打包为理财产品在P2P平台上销售,因此资金成本相对较高。

丰富场景:

目前,在业务推广阶段,主要依赖于消费金融公司人员与线上线下消费场所推广合作。具体来看,银行系消费金融公司部分借助银行渠道网络资源和存量客户资源来拓展客户。电商系消费金融公司主要依靠挖掘线上线下消费场景下的消费者需求,或是以消费金融产品(如分期)来鼓励消费,直接利用消费数据快速精准设计消费金融产品。产业系消费金融公司主要通过合作股东资源和线下商户,如在百货商超、教育培训机构、健康美容等场所自设柜台进行销售和客户信息搜集,利用商家资源,挖掘消费者金融需求。而非持牌的其他消费金融平台,如分期购物平台和P2P平台等,则更加依赖业务人员的推广合作,寻求夹缝市场场景。

消费金融公司场景布局重点

消费场景的丰富程度未来将直接决定消费金融公司的成长速度和突破规模瓶颈的可能。在场景方面,大型电商类公司具备较大优势,尤其是阿里、京东、苏宁等,在线上消费丰富的背景下,通过到家业务等拓展线下场景,已经形成了与广大便利店、商超、餐饮、美容服务、医疗服务等的有效联动。而小型互联网消费金融平台则在场景端用户基础相对薄弱,通常需要依靠大型电商的场景,容易被复制的同时被替代的风险较大,小型互联网消费金融平台或需在某一垂直领域深耕,如教育领域以形成对高校学生等的多维覆盖,或能闯出一片天地。而对于线下商业公司投资的消费金融公司,亦可通过其商业布局快速实现对网点消费贷的渗透,较低成本获取客户。

征信与风控:

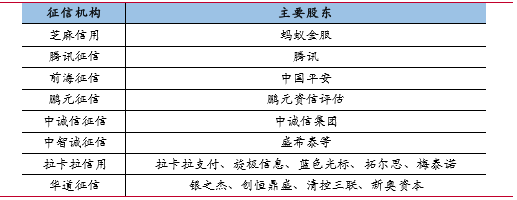

目前持牌消费金融公司的征信信息主要来自人行征信系统的接入,且持牌消费金融公司会将客户的还款情况及时反馈至人行征信系统。因此相较非持牌机构而言,对于客户欠款有相对较强的约束力。但是人行征信系统的数据完整度较低,未形成对消费者的完整用户画像,而基于电商平台的征信系统则具备一定优势。如第三方征信平台的芝麻信用等目前已获得人行批准,一方面,芝麻信用等基于消费场景能够更加有效约束消费者的现金分期行为;另一方面,其基于实际消费数据和日常消费信用积累了关于用户的多方面大数据,有利于形成完整的用户画像,从而提高征信信息的有效性。第三方征信的缺点或在于目前全国征信以人行系统为主,消费者在第三方征信体系中的信用违规成本较低。未来第三方征信有望在多个领域应用推广,丰富大数据积累,将有效健全我国征信体系。

央行批准开展个人征信工作的公司

中为认为,在目前背景下,电商平台基于实际消费征信数据对消费金融的意义巨大,大数据分析将帮助消费金融公司实现对客户更加精准的定位与定价。且完整的征信与风控系统将有利于消费金融公司提高对用户需求的审批速度。而非持牌的其他消费金融平台,如分期购物平台和P2P平台等,由于规模较小积累用户数据较少等原因,风控手段较为不足,但是又偏好于相对风险较高的客户,因此坏账率亦相对较高。

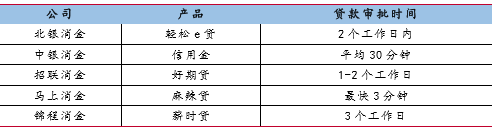

越完善的风控系统将有利于提高公司的审核效率,从而提高用户体验。目前大部分消费金融公司主要依赖人行征信系统,并结合一定的个人信息数据建模建立风控系统,审批时间基本都控制在2-3个工作日以内,优于银行贷款及信用卡等审批进度。

不同公司不同产品审批时间比较

本文地址:http://www.zwzyzx.com/show-341-230309-1.html

相关资讯

- 货币乘数理论介绍(2016-10-09)

- 征信对中小微企业的作用(2016-05-27)

- 传媒行业消费升级引领传媒再成风口(2016-07-14)

- 国内进入证券行业的主要壁垒(2016-03-10)

- 期货市场竞争形态差异化(2015-12-31)

- 广发证券:较早布局互联网金融,国内率先成立财富管理中心(2016-07-12)

- 资管整体规模快速增长, 券商行业结构重塑(2016-05-18)

- 市场利率持续低位运行,险资再配置承压(2016-10-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》