三大类消费金融公司:银行系V.S.电商系V.S.产业系

相关报告

- 数据更新中...

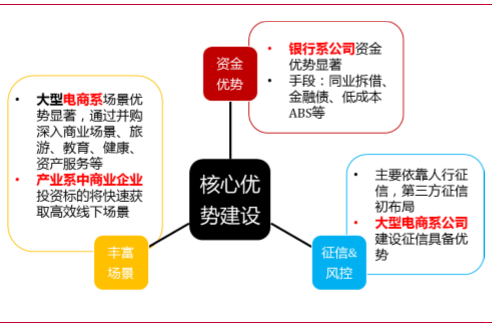

目前在市场中角逐的主要包括三大类消费金融公司:银行系、电商系和产业系。三大力量在上述三大核心竞争力中所拥有的优势各不相同。

银行系:

即是由银行参与投资的消费金融公司,包括中银消费金融、北银消费金融、招联消费、兴业消费金融等公司。银行系消费金融公司是为了丰富银行多层次金融业务布局,满足多层次消费者金融需求。银行系消费金融公司最强核心竞争力在于资金优势,包括同业拆借、ABS等低成本资金。因此,在培育期方面,银行系消费金融公司实现盈亏平衡较为容易,根据北银消费金融等财务数据披露观察,基本在第二年即可实现迅速盈利。

电商系:

即是以各大互联网电商平台为主导的消费金融公司、电商自营消费分期及现金贷产品、分期购物平台,包括苏宁消费金融、蚂蚁花呗、蚂蚁借呗、京东白条、趣分期、分期乐。

电商自营消费金融服务的最强核心竞争力在于场景的丰富程度和征信体系的建设。近年来,电商巨头不仅获取线上资源与场景,更是通过O2O丰富线下生活服务布局。如近年来阿里通过投资已布局了包括电商购物场景、旅游场景、租车场景、教育场景、校园场景、医疗场景等在内的多元线上线下资源,而苏宁也在线上+线下的场景丰富等层面进行深度布局,这些场景资源未来都能够以消费金融相连接,既增强了消费金融的盈利能力,又促进了消费的提升。

产业系:

即是由实体企业资本为主要股东的消费金融公司,包括马上消费金融、海尔消费金融、湖北消费金融等。产业系消费金融公司通常将消费金融业务作为促进其主业发展的重要环节,如海尔消费金融公司通常在自身家电消费分期业务方面,提供比其他消费金融公司或平台更加优惠甚至为0的利率。产业系消费金融公司在利用股东资源的同时,把控消费第一入口(这也是为什么我们看见众多产业系的消费金融公司背后都有大型商业公司的原因),通过消费场景的丰富完成“消费-分期付-还款”的闭环。产业系消费金融公司的优势在于其与股东的业务紧密结合,商业零售类公司参股的消费金融公司将具备线下综合场景优势。

银行系、电商系、产业系三大核心优势比较

本文地址:http://www.zwzyzx.com/show-341-230312-1.html

上一篇:消费金融长期发展的核心竞争力

相关资讯

- 2004-2012年全国财产险公司资产情况分析(2014-03-22)

- 2013年度宁波地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 保险:互联网为保险公司提供生态圈(2016-07-06)

- 财险:互联网+车险费改,行业竞争加剧(2016-05-18)

- 银行实物流转内控风险管理将向银行外市场拓展(2014-07-03)

- 中国证券行业主要法律法规及政策(2015-01-22)

- “偿二代”体系概述:风险导向型的“三支柱”监管体系(2016-06-28)

- 人民币贬值预期+低估值,将推动海外资产配置提升(2016-05-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》