沪港通给香港证券公司的发展机遇

相关报告

- 数据更新中...

内资券商进入香港证券市场更多的是弥补了香港本地券商资产端的不足,但沪港通的开启对于弥补香港本地券商客户资源的劣势又起到了积极作用。

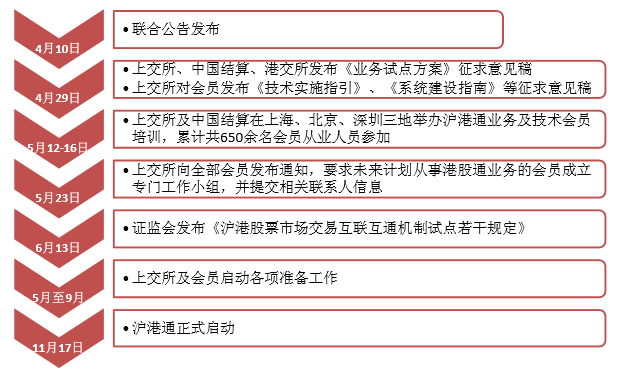

沪港通是在目前国内资本账户短期难以开放的限制下,实现香港市场和国内资本市场互通模式的一种尝试,是促进中国内地与香港资本市场双向开放和健康发展的积极尝试。中国证监会和香港证监会于2014年4月10日发布《联合公告》,证监会于2014年6月13日发布《沪港股票市场交易互联互通机制试点若干规定》,沪港通将于2014年11月17日正式开通。

沪港通的进展

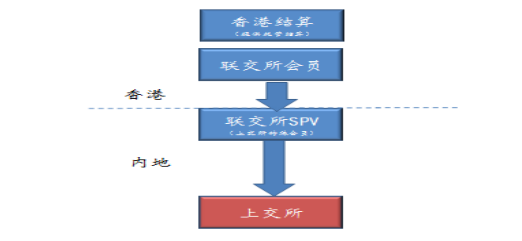

根据相关规定,内地及香港投资者可以通过个各自交易所会员单位及在对方境内设立的SPV机构投资对方交易所的股票。

沪港通的交易机制

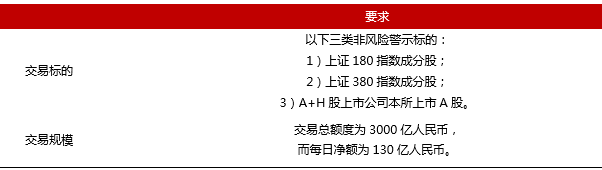

目前沪港通已经明确了交易标的和交易规模,其中沪股通的交易标的主要有以下三类非实施了风险警示的股票:1)上证180指数成分股;2)上证380指数成分股;3)A+H股上市公司本所上市A股。在交易规模上,沪股通的交易总额度为3000亿人民币,而每日净额为130亿人民币。

沪港通的交易要素

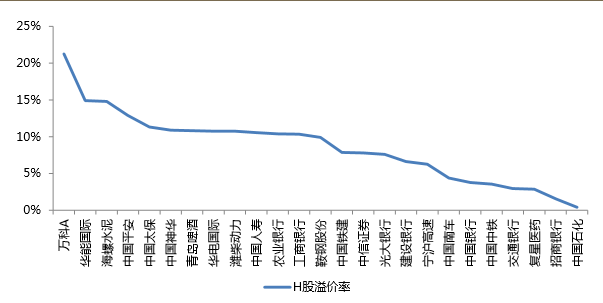

A+H股中港股溢价较高的大盘蓝筹股

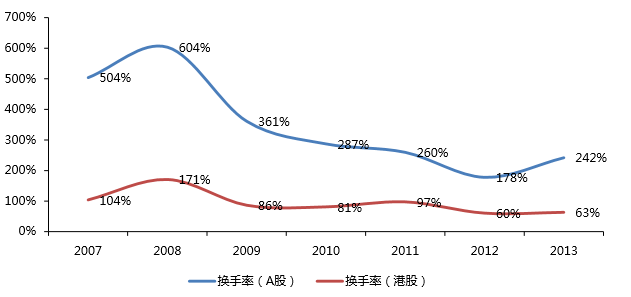

2013年港交所的整体换手率约为0.63倍,与内地相比香港市场的换手率较低,但主要原因在于包括养老金机构等长期机构客户在香港市场的占比较高。但由于QFII机制的存在,我们认为沪股通的主要参与者将是香港市场的散户客户。这部分客户的换手率将显著高于机构。我们预计,沪股通的整体换手率将高于香港平均换手率。

A股和港股换手率对比

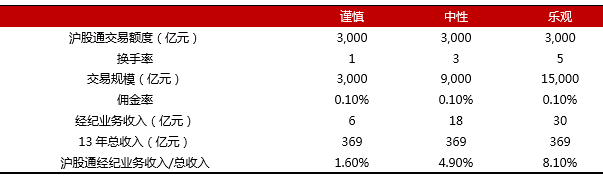

由于香港本地券商的经纪业务占比较高、香港市场的交易规模远低于国内以及沪股通的规模大于港股通三个原因,预计沪港通开通后对于香港证券公司的收入弹性将显著高于内地证券公司。中性假设下来看,我们认为沪股通对于香港证券行业的弹性将达到5%。

沪股通弹性测算

本文地址:http://www.zwzyzx.com/show-341-202624-1.html

下一篇:保险行业数据分析

相关资讯

- 三大支柱定量、定性、市场监管多维度管理(2016-08-25)

- 国内银行业主要监管机构及职能情况(2014-07-01)

- 银行实物流转内控风险管理与银行业务系统的对接(2014-07-03)

- 银行新业务的推出和经营方式的转变带来新解决方案的不断涌现(2014-07-03)

- 寿险保费基本免征营业税(2016-08-04)

- 2004-2012年全国中资保险公司资产情况分析(2014-03-22)

- 个险渠道新业务大幅增长,高增速将逐渐趋缓(2016-05-16)

- 证券行业:美国投行创新经验借鉴(2016-06-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》