三大支柱定量、定性、市场监管多维度管理

相关报告

- 2015-2020年中国熏香行业市场主要领域调查分析报告(2015-10-08)

- 2015-2019年再生塑料项目商业计划书(2014-10-23)

- 2014-2018年中国光分路器行业市场深度调查研究及投资前景分析报告(2014-09-22)

- 中国铸造机械行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2019年中国扶手箱企业拟IPO上市细分市场研究报告(2014-10-28)

- 2015-2020年中国聚乙二醇行业市场深度调查分析及投资战略研究报告(2015-03-18)

- 中国中厚板行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2016-2022年中国座椅头枕行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2014-2018年中国农药原药行业市场发展研究及投资前景分析报告(2014-05-26)

- 2015-2019年数字配线架项目商业计划书(2014-11-13)

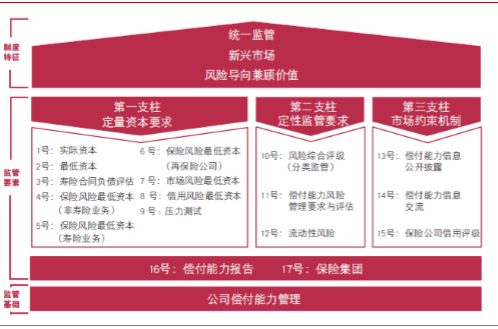

三大支柱与国际偿付能力监管模式对话。偿二代选择性的借鉴了在国际保险监管中具有较大影响力的欧洲偿付能力二代和巴塞尔协议Ⅲ,整体框架由制度特征、监管要求和监管基础三大部分构成,其中“三支柱”为框架的核心部分。第一支柱是定量资本要求,对应偿付能力监管第1-9号规则,主要防范能够量化的风险,通过科学地识别和量化各类风险,要求保险公司具备与其风险相适应的资本。第二支柱是定性监管要求,对应偿付能力监管第10-12号规则,是在第一支柱的基础上,进一步防范难以量化的风险。第三支柱是市场约束机制,对应偿付能力监管第13-15号规则,是引导、促进和发挥市场相关利益人的力量,通过对外信息披露等手段,借助市场的约束力,加强对保险公司偿付能力的监管。三支柱框架体系复合国际资本监管的改革趋势,与国际上其它偿付能力监管模式可对话、可比较、可互认。在监管标准制定中,采用的风险计量方法、资本分级模式、信息披露要求等,也充分吸收了国际监管的成熟经验。

偿二代三大支柱框架

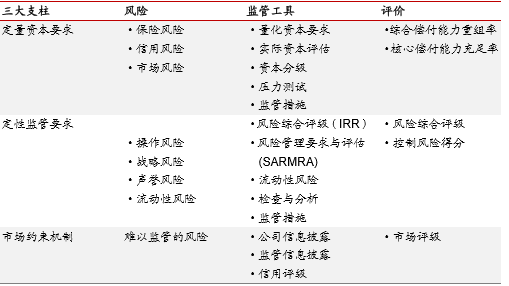

1、第一支柱:定量资本要求

第一支柱对保险公司偿付能力固有风险中的保险风险、信用风险、市场风险量化为最低资本的风险。量化处理过程分为:1.实际资本评估标准,即保险公司资产和负债的评估标准。2.最低资本要求,即三大类量化风险的最低资本、控制风险最低资本和附加资本。3.资本分级,即根据资本吸收损失能力的不同,对保险公司的实际资本进行分级,明确各类资本的标准和特点。根据资本划分用综合偿付能力充足率、核心偿付能力充足率对定量资本要求进行考核。4.动态偿付能力测试,即保险公司在基本情景和各种不利情景下,对未来一段时间内的偿付能力状况进行预测和评价。5.监管措施,即监管机构对不满足定量资本要求的保险公司,区分不同情形,采取监管干预措施。

2、第二支柱:定性监管要求

第二支柱定性监管要求,即在第一支柱基础上,防范难以量化的操作风险、战略风险、声誉风险和流动性风险。具体内容包括:1.风险综合评级(IRR),即监管部门综合第一支柱的定量评价和第二支柱的定性评价,对保险公司总体的偿付能力风险管理水平进行评级。2.保险公司风险管理要求与评估(SARMRA),即监管部门对保险公司的风险管理提出具体要求并进行监管评估,再根据评估结果计算公司控制风险所需最低资本。3.监管检查和分析,包括对保险公司偿付能力状况进行现场检查和非现场分析。4.监管措施,监管机构将区分不同情形对不满足定性监管要求的公司采取监管干预措施。

3、第三支柱:市场约束机制

第三支柱市场约束机制通过督促保险公司公开信息披露、提高透明度等方式,防范依靠常规监管工具难以防范的风险。具体内容包括:1.加强保险公司偿付能力信息的公开披露,充分利用市场力量,对保险公司进行监督和约束。2.监管部门与市场相关方建立持续、双向的沟通机制,加强对保险公司的约束。3.规范和引导评级机构,使其在偿付能力风险防范中发挥更大作用。

三大支柱框架下的风险监管方式

本文地址:http://www.zwzyzx.com/show-341-227821-1.html

相关资讯

- 国内金融设备行业自主研发和ODM模式相结合(2014-06-30)

- 资讯平台,流量的原始积累(2016-05-30)

- 金融业信息化市场的内涵情况(2015-03-30)

- 全球融资租赁行业发展概况及规模(2015-05-26)

- 新兴市场国家期货市场发展迅速(2015-06-23)

- 国内证券市场供求状况及变动原因(2016-03-10)

- 国内期货行业的主要经营模式、周期性和区域性(2015-06-23)

- 银行系设立消费金融公司的目的&与信用卡用户差异(2016-09-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》