供应链金融的展业要点:真实贸易背景+多层次增信

相关报告

- 2015-2019年中国融资租赁行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国汽车租赁区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2015-2019年中国融资租赁行业市场发展研究及投资机会分析报告(2014-11-25)

- 全国主要地区汽车租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国汽车租赁行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国租赁业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年集装箱租赁行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国租赁行业市场发展研究及投资机会分析报告(2014-04-25)

- 2015-2019年中国建筑起重设备租赁行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国金融租赁行业市场发展研究及投资机会分析报告(2014-04-25)

1、保理的展业要点

审慎选择保理客户。对于还款能力欠缺、市场风险较大或者可供抵押资产较少的企业,应该避免与之进行业务。同时,坚决不介入盲目扩张、民间融资、涉诉、实际控制人有道德风险的企业。建立客户档案管理制度,严格筛选保理业务客户。审查贸易真实性。明确指定交易真实性审查相关流程与责任,高度关注合同、发票真实性,以及贸易型企业虚构贸易、虚假做账等问题,保证应收账款背后的交易真实性。

避免隐蔽保理业务。由于隐蔽保理业务可能会带来比较突出的法律风险,因此应尽量避免隐蔽保理业务的新增,对存量隐蔽保理业务应加强排查,控制风险。当隐蔽保理业务出现回款异常时,最好立即转为公开保理。

2、预付账款融资和存货融资展业要点

根据前面的讨论,我们总结出预付账款融资和存货融资风险管理的四个关键节点,并针对每一个关键节点提出了相应的风险管理方案。

(1)确保真实交易背景:客户需证明所借资金未来将会用于真实交易,具体措施包括提供其与下游经销商或直接用户的商品销售合同等。

(2)引入外部机构进行增信:可以引入租赁公司或者保理公司,向资金提供方提供贷款客户的应收账款质押或保理服务。

(3)要求借款人提供违约担保:要求借款人以自有资产提供担保,以应对提货逾期或者无法履行借款合同的情况发生。

(4)要求供应商提供增信:要求供应商对逾期货物提供回购担保等增信服务。

(1)确保真实交易背景:客户需证明所借资金未来将会用于真实交易,具体措施包括提供其与下游经销商或直接用户的商品销售合同等。

(2)引入外部机构进行增信:可以引入租赁公司或者保理公司,向资金提供方提供贷款客户的应收账款质押或保理服务。

(3)要求借款人提供违约担保:要求借款人以自有资产提供担保,以应对提货逾期或者无法履行借款合同的情况发生。

(4)要求供应商提供增信:要求供应商对逾期货物提供回购担保等增信服务。

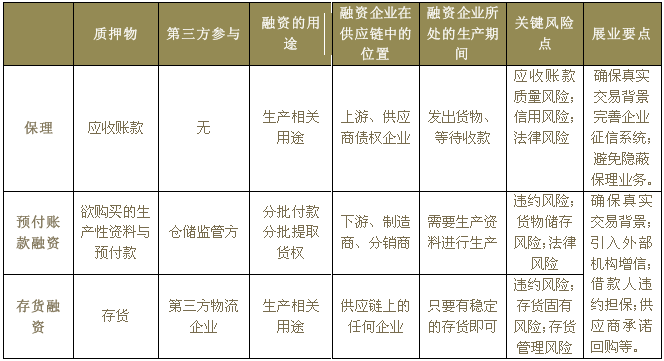

3、保理、预付账款融资、存货融资对比

保理、预付账款融资、存货融资是供应链金融业务的三种主要形式,其业务模式也大同小异,都是供应链下游的中小企业以产生于真实交易背景的资产进行质押,向供应链金融机构进行短期融资借贷的金融业务。而相关的金融机构则通过吸收低成本资金,并依靠其对于某产业供应链的丰富经验筛选业务,提供资金和服务,并获得相关利差收益、服务费用等。然而,由于质押的资产不同,各个业务之间也存在一定的差异,具体总结如下:

三类融资方式对比

本文地址:http://www.zwzyzx.com/show-341-204872-1.html

上一篇:预付账款融资的主要概况

相关资讯

- 宏观经济的持续增长影响证券行业发展(2014-12-05)

- 影响证券行业发展的不利因素(2015-05-12)

- 境内外经验借鉴,民营银行推进需渐进(2016-11-09)

- 天齐锂业(002466)锂价大涨显著提升盈利能力(2016-07-14)

- 技术进步带来银行实物流转内控风险管理方式的变革(2014-07-03)

- 国际收支、跨境收付和结售汇——从居民角度(2016-04-15)

- 2011-2012年全国中资保险中心支分公司机构、人员数情况分析(2014-03-22)

- 国内扎把机行业市场竞争格局(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》