融资租赁成为供应链金融的重要资金入口

相关报告

- 2015-2019年中国融资租赁行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国金融租赁企业拟IPO上市细分市场研究报告(2013-12-24)

- 全国主要地区融资租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国金融租赁区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 全国主要地区租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国汽车租赁区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区汽车租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国租赁服务企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国汽车租赁行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

融资租赁业务起源于美国,经历了50多年的发展,目前已经衍生出包括直接融资租赁、售后回租、杠杆租赁、委托租赁、转租赁等近10种业务模式。当前我国的融资租赁业务主要是直接租赁和售后回租两种。

从融资租赁交易流程图可以看出,直接租赁对于中小企业而言实质上是以分期付款的形式购进标的物,对于融资租赁公司而言其本质是定向贷款,而售后回租则类似于抵押贷款。因此,融资租赁可以有效地盘活企业资产,缓解企业流动资金压力。

另外,售后回租的节税效果节约了企业的资金使用,降低经营成本。一方面,企业购买标的可以抵扣增值税进项税;另一方面,根据现行增值税和营业税的有关规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税,而且出售资产的行为,不确认为销售收入不计入企业的应纳税所得额。实质性的节税效果直接降低了企业的经营成本。

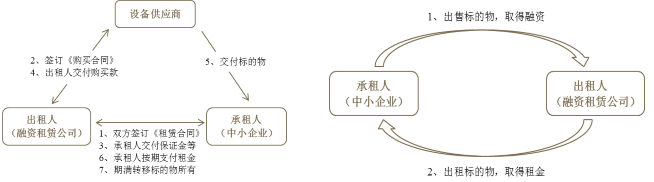

直接租赁与售后回租交易流程图

从融资租赁交易流程图可以看出,直接租赁对于中小企业而言实质上是以分期付款的形式购进标的物,对于融资租赁公司而言其本质是定向贷款,而售后回租则类似于抵押贷款。因此,融资租赁可以有效地盘活企业资产,缓解企业流动资金压力。

另外,售后回租的节税效果节约了企业的资金使用,降低经营成本。一方面,企业购买标的可以抵扣增值税进项税;另一方面,根据现行增值税和营业税的有关规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税,而且出售资产的行为,不确认为销售收入不计入企业的应纳税所得额。实质性的节税效果直接降低了企业的经营成本。

直接租赁与售后回租交易流程图

本文地址:http://www.zwzyzx.com/show-341-204881-1.html

下一篇:互联网金融时代下的融资租赁

相关资讯

- 流动性风险监管加强,举牌潮或难持续(2016-05-18)

- 中国金融支付行业竞争情况及企业介绍(2016-04-28)

- 期货市场竞争形态差异化(2015-12-31)

- 证券市场的改革春风 促发展(2013-12-04)

- 2007-2013年天津市金融行业运营发展状况分析(2014-05-08)

- 2008-2013年河北地区保险业发展情况分析(2014-05-20)

- 我国期货市场交易品种丰富化(2015-12-31)

- 银行渠道渐成鸡助(2016-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》