寿险业绩前瞻:保费规模增速弱于行业,业务质量显著提升

相关报告

- 2014-2018年保险项目商业计划书(2013-12-12)

- 2015-2020年中国保险柜行业市场调查研究及投资发展分析报告(2015-05-29)

- 2015-2020年中国保险杠行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国自复保险丝行业市场发展研究及投资前景分析报告(2015-03-06)

- 2015-2019年保险丝插座项目商业计划书(2014-11-17)

- 2016-2022年中国保险丝盒区域行业市场调查研究及发展分析报告(2015-11-04)

- 2014-2018年中国保险区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2015-2020年中国电流保险丝行业深度调研及市场投资发展研究报告(2015-08-04)

- 2015-2019版保险杠行业企业建设项目可行性研究报告(2014-10-27)

- 2014-2018年中国保险柜行业市场深度剖析及投资前景趋势研究报告(2014-03-07)

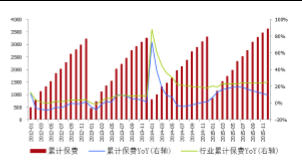

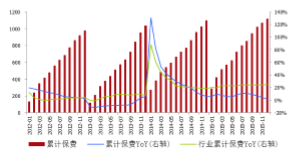

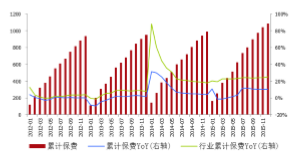

2015年寿险行业的保费规模延续了此前的高增长,增长率稳定在25%。中国人寿/平安寿险/新华保险/太保寿险的累计保费收入增长率分别为9.9%/19.8%/1.8%/10.0%。四家上市公司的保费增速都低于行业平均水平,主要原因是目前各家上市险企都在着力推动产品结构改革,将关注的重点从保费规模扩张转移至业务质量提升。

中国人寿保费收入

平安寿险保费收入

新华保险保费收入

太保寿险保费收入

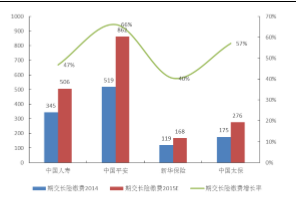

在各类保单中,期交长险保费对于保险公司内含价值的贡献率最大。四家上市险企中报披露的期交长险缴费和新业务价值的增速都远超其保费收入增速。

进入下半年以后,上市险企的保费增速产生了较大的分化。平安寿险、太保寿险的累计保费收入有所提升,其中太保寿险的累计保费收入增速由6月份的3.8%提升到12月份的10.0%,提升较为明显;中国人寿和新华保险的累计保费增速在下半年下行明显,中国人寿的累计保费收入增长率从中报的18.9%下行到年末的9.9%,新华保险的累计保费收入增长率从中报的9.0%大幅减少到年末的1.8%。

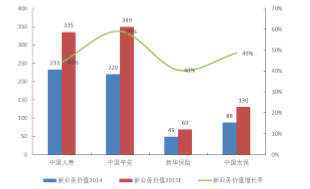

中为认为,保费增速的降低并不必然意味着长险新单保费和新业务价值增长率的下行。据了解,许多公司下半年保费增速缩水都是主动选择的结果,通过收缩高成本低利润率的保费规模来提升保费质量。因此,我们判断新业务价值的增长率仍将持续在40%左右高的水平。预测2015年度中国人寿/平安寿险/新华保险/太保寿险的期交长险长险保费和新业务价值增长率分别为47%/66%/40%/57%和44%/59%/40%/49%。

期交长险保费增长率

新业务价值增长增长率

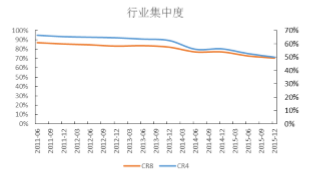

从行业集中度来看,寿险行业的集中度正逐年下降,2015年富德生命人寿和华夏人寿的寿险保费收入已超过太保寿险和新华保险两家上市险企,成功杀入前四名。中小险企实现“弯道超车”的主要原因是高现价万能险保费的支撑。

综上,我们认为四家上市险企的寿险业务虽然保费端的增长逊于行业平均水平,但在保费质量方面则有较大改善,预计这种改善将在四家上市险企2015年的新业务价值增长中有所体现。

寿险行业集中度下行趋势明显

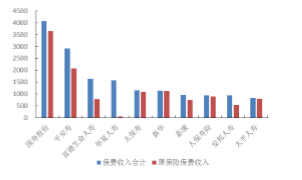

2015年寿险保费前十名

本文地址:http://www.zwzyzx.com/show-341-207722-1.html

相关资讯

- 货币供给统计口径的调整(2016-10-09)

- P2P行业面临大洗牌,对银行业短期影响有限(2016-10-08)

- 券商资本中介业务在牛市中有望加速(2016-05-25)

- 国内进入证券行业的主要壁垒(2015-01-28)

- 邦盛科技发展情况介绍(2017-03-31)

- 国内融资租赁相关法律法规日趋完善(2014-11-17)

- 自营业务:收益小牛市行情,收益率提升(2016-05-25)

- 突破偿一代的局限,偿二代风险衡量更科学合理(2016-08-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》