天喻信息(300205) 业务转型增厚业绩,教育云市场稳居龙头

相关报告

- 2016-2022年中国电子零件区域行业市场调查研究及发展分析报告(2015-11-04)

- 中国车身电子电器行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国光通信材料行业市场发展研究及投资前景分析报告(2015-03-24)

- 2016-2022年中国动力电子控制产品行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国电子显示器件行业市场主要领域调查分析报告(2015-09-14)

- 2015-2020年中国保险丝行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2020年中国保险丝座行业深度调研及市场投资发展研究报告(2015-08-04)

- 全国电子工业用助剂行业深度调查暨市场分析报告(2014-12-10)

- 2015-2020年中国电子元件成型机行业市场调查研究及投资发展分析报告(2015-05-29)

- 2015-2020年中国电子密码器行业市场主要领域调查分析报告(2015-09-11)

市场对公司的估值逻辑应当改变,智能卡业务已非重点,各创新业务才是估值关键。公司当前战略为智能卡业务向教育云平台、O2O智慧零售、移动支付等创新业务持续输血,推动公司由“产品”向“服务”转型,公司有望迎来业务结构优化拐点。

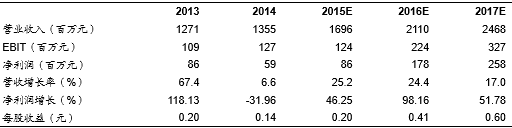

主要财务数据及预测

公司以智能卡营收为基础,培育创新业务发展。(1)智能卡业务已非公司重点,其利润主要用于向各创新业务持续输血,培育新业务发展;(2)我们判断15年智能卡业务净利润约0.8亿,由于公司将继续加大向各子公司投入,预计整体业绩表现一般;(3)当前决定公司估值的关键不是业绩,而是各创新业务具体落地情况。

公司教育云业务:市场主导者,有望成为K12在线教育市场龙头。(1)传统在线教育:市场化力量推动,定位是现有教育体制补充;(2)教育云平台:行政化力量推动,定位是当前教育体制的互联网化;(3)K12阶段:不缺学习资源,在线学习时间有限,本质上不适合开展在线教育;(4)教育云平台有望与现有市场化教育资源形成优势互补,重塑K12在线教育市场;(5)公司坐拥技术优势、资源优势、品牌优势、市场优势,居教育云市场绝对主导地位,预计将显著受益于这一市场的发展。

公司O2O智慧零售进展超预期,擎动网络业务有望扭亏为盈。(1)天喻通讯O2O智慧零售业务有望与擎动网络收单业务强强联合,为全国大型线下商家打造O2O生态闭环并改造收单体系,公司在此过程中将综合收取商家O2O交易资金手续费和平台运营费用;(2)随着移动端收单业务在全国市场的进一步推广,我们预计擎动网络大概率有望在15年扭亏为盈,后续业绩空间更大。

公司TEE产品技术领先行业,手机安全&移动支付市场空间巨大:(1)ApplePay推动手机安全和移动支付行业发展,TEE技术迎来发展高峰,未来有望成为智能手机的标配;(2)天喻在TEE领域技术实力雄厚,产品实力位居行业领导地位,将率先受益于这一市场的发展;(3)看好公司TEE产品年内与国产手机厂商合作落地。

本文地址:http://www.zwzyzx.com/show-341-211657-1.html

相关资讯

- AMC行业兴起:潜在机会与投资建议(2016-12-27)

- 供应链金融服务技术的日益成熟实现了平台机电供应链的顺畅流通(2014-11-17)

- 银监会对理财产品的严格管控(2016-08-31)

- 险资举牌原因:低利率+资产荒+会计处理+偿二代(2016-05-18)

- 企业资产海外配置情况(2017-02-08)

- 三大类消费金融公司:银行系V.S.电商系V.S.产业系(2016-09-06)

- 互联网支付是交易活动的核心环节(2016-05-27)

- 国家政策支持金融行业实物流转系统信息化管理的发展(2014-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》