注册制将加快企业IPO进程,缩短创投退出周期

相关报告

- 2014-2018年中国液晶面板业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国制冷设备业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤炭贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国公路运输业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国连锁餐饮业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国空调业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国冶金制造业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国批发业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国连锁业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国白酒业兼并重组及投资建议研究报告(2013-12-08)

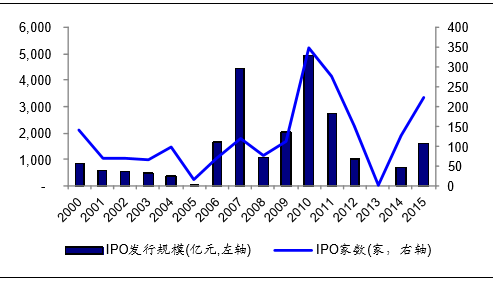

核准制下IPO退出数量相对以整个投资案例数较小。IPO发行过去一直受到行政审批的约束,由于审批流程繁琐,且过程较长,因此使得VC/PE退出存在较大的不确定性,退出比例也非常小。据Wind数据统计,截至2016年2月末,仍有近650家企业在审。

IPO发行规模及数量

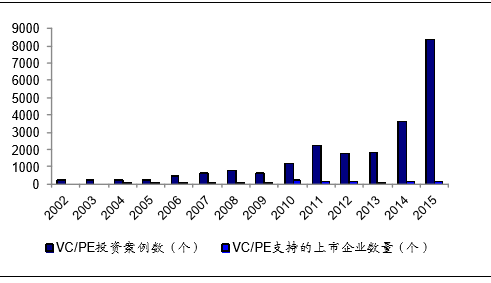

通过IPO实现退出的数量相对于整个投资案例数较小

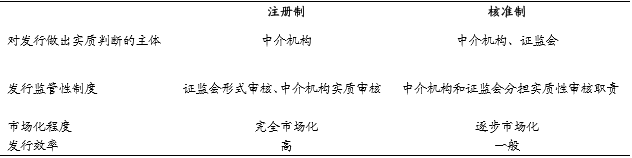

注册制下直接融资门槛降低,退出周期大幅缩短。我们认为随着注册制推出,企业上市时间及直接融资门槛将大幅降低,市场将有望注入新的活力。注册制下,证券监管机构的角色将弱化,将不对发行人的资质进行实质性审核,而由券商将对发行公司的价值作出判断。整个发行效率将大幅度提升,创投公司的项目退出周期也将大幅缩短。

注册制V.S.核准制

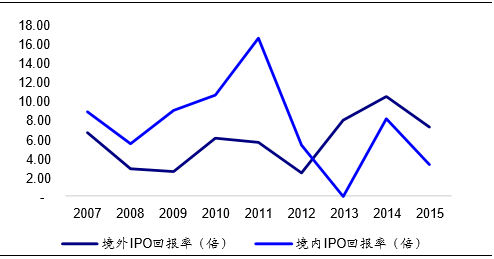

IPO仍是VC/PE获取高投资回报的主要方式。对创投企业来说,尽管近年来境内投资回报率有所下降,但总体来说,仍是获取高投资回报的主要方式。2015年VC/PE通过境内上市实现的平均投资回报率为3.26x,创业板回报率较高;通过境外上市实现的回报率为7.33x,部分归因于阿里等企业带来的高回报。

VC/PE投资中国企业境内外IPO回报率比较

2015年VC/PE投资中国企业IPO回报率(按交易所)

本文地址:http://www.zwzyzx.com/show-341-219793-1.html

相关资讯

- 互联网+综合金融的行业代表——中国平安(2016-10-31)

- 一二级市场紧密相连,AMC纽带作用显著(2016-12-27)

- 2014-2019年中国银行业IT投资市场规模预测(2015-06-30)

- 中国大陆银行IT解决方案整体市场规模(2014-06-01)

- 创新型互联网保险产品市场整体份额不会太大纯互联网保险公司将增多(2016-09-06)

- 探索佣金率的极限—互联网券商vs传统券商成本大比拼(2016-12-17)

- 证券行业:美国投行创新经验借鉴(2016-06-28)

- 国内证券行业整体规模较小,竞争能力和抗风险能力较弱(2015-01-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》