现行营业税制度下已有一系列减免政策

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

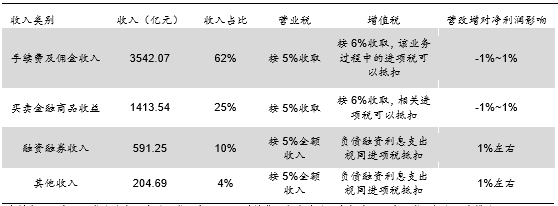

事实上,在现行营业税制下,券商各大类业务已有不同程度的减免政策,尽管营改增后部分业务可做进项抵税,但测算下来,影响却甚微:

首先,对于手续费及佣金收入,代收费(包括交易所规费、经手费、中登公司开户费、过户费等)已从征收税基中扣除,净佣金率按照5%收取。营改增之后,尽管该业务中的进项税可以抵扣,但考虑到券商交易大多数来自于个人投资者,这一部分无法取得增值税发票,实际上可以抵扣的进项税相对较小,因此影响微弱。

其次,对于融资融券等业务的利息收入,营业税为全额征收,“营改增”之后,若券商融资利息支出可以视同进项税抵扣,则会降低成本。利息净收入占行业收入的比例为15-20%,相关利息支出仅为5%以内,因此即便按照6%的视同进项税抵扣,影响也很微弱。

最后,对买卖金融产品收益,本身就采取差额征税,同一会计年度正负差可抵消。营改增之后按照6%收取,影响依然微弱。

券商各大业务营业税制VS增值税制对比

本文地址:http://www.zwzyzx.com/show-341-220825-1.html

相关资讯

- 国内证券行业发展现状及特征(2015-07-03)

- 证监会发布完善新股发行制度相关规则(2016-07-22)

- 中间业务的发展为银行业的发展带来空间(2015-08-03)

- 证券:金融机构混业经营或将逐步放开,倒逼传统业务转型(2016-07-22)

- 代表性上市券商境外收入规模(2017-02-08)

- 互联网财险将打开基于碎片化场景的增量市场(2016-08-17)

- “偿二代”重点条款对比解析:从“规模导向”走向“风险导向”(2016-06-28)

- 我国证券行业分化逐步加剧(2014-05-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》