传统保险公司的线上平台介绍

相关报告

- 数据更新中...

传统大型、中型保险公司通常以自建官方网站、自主经营线上平台的模式参与互联网保险,诸如平安、太保、国寿、人保、泰康等传统保险公司均通过官方网站销售保险产品并提供支付、理赔、保单查询、续保、咨询等一站式服务。

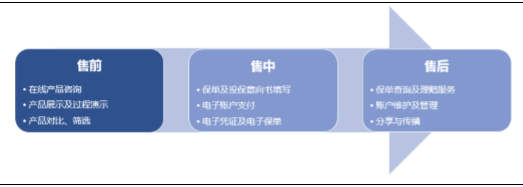

保险公司线上平台提供“一站式服务”

传统保险巨头参与互联网的商业模式主要为:

1)与互联网巨头合作获得流量:传统保险公司拥有长期经营保险的经验,拥有品牌、资本、线下服务能力方面的优势。但是传统保险公司如果进行业务线上化时,仅仅依靠自建官方网站,本身并无流量优势。传统保险公司通过与互联网巨头的互联网平台合作,可以获得流量,弥补缺陷,从而能够专注发挥自身在品牌、资本、线下服务等方面的优势,扬长避短。中国太保与百度合作就是一个很好的例子。通过合作,中国太保获得百度的流量与互联网技术经验,百度获得中国太保经营保险的经验与品牌效应,双方实现双赢。预计今后传统保险公司与互联网平台合作会成为一股趋势;

1)与互联网巨头合作获得流量:传统保险公司拥有长期经营保险的经验,拥有品牌、资本、线下服务能力方面的优势。但是传统保险公司如果进行业务线上化时,仅仅依靠自建官方网站,本身并无流量优势。传统保险公司通过与互联网巨头的互联网平台合作,可以获得流量,弥补缺陷,从而能够专注发挥自身在品牌、资本、线下服务等方面的优势,扬长避短。中国太保与百度合作就是一个很好的例子。通过合作,中国太保获得百度的流量与互联网技术经验,百度获得中国太保经营保险的经验与品牌效应,双方实现双赢。预计今后传统保险公司与互联网平台合作会成为一股趋势;

2)快速模仿创新型保险产品:传统保险公司有多年经营保险经验,有专业的定价能力与风控能力,有实力快速模仿跟随市场上出现的创新型保险产品。目前传统保险业巨头的车险服务,从购买、信息更新到理赔的一套流程已完成全部线上化,并积极推出碎片化的创新型保险产品,比如中国平安推出20元/人的“吃货保险”、中国太保推出0.5元/人的运动意外险;

3)长期寿险产品依然以传统渠道为主:在高价值的长期寿险产品方面,互联网难以对传统保险的代理人渠道造成威胁。一方面是因为寿险产品条款复杂、非标准化、价格昂贵,不适合在线上销售;另一方面是因为中国消费者保险意识依然较弱,没有主动购买寿险的意识。保险公司必须主动向客户营销。

传统保险公司官方网站

本文地址:http://www.zwzyzx.com/show-341-225445-1.html

上一篇:中国互联网保险商业模式分析

下一篇:互联网巨头进军保险介绍

相关资讯

- 国家政策支持金融行业实物流转系统信息化管理的发展(2014-07-03)

- 国内银行实物流转内控风险管理行业主要法律法规及政策(2014-07-03)

- 新疆为融资租赁业务的蓬勃发展提供了强大的发展后盾(2014-11-17)

- 我国期货行业的发展趋势(2015-06-23)

- 金融资产流转的现状(2016-05-27)

- 小额贷款:资本规模有限,未来政策放开或打开空间(2016-07-19)

- 不良资产管理行业面临的核心风险因素(2016-07-26)

- 宏观经济探底,基本面企稳尚需时日(2016-10-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》