以贷款服务商身份参与不良资产转让后的处置工作对银行有吸引力

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

不良资产证券化与一般资产证券化的不同之处在于,其现金流回收具有很强的专业性,这对负

责不良贷款回收的贷款服务商产生依赖,贷款服务商因此能够参与超额收益分配,并有不菲的预期

回报。对于银行来讲,以贷款服务商的身份继续涉入不良资产的后续处置并获得手续费甚至潜在的

超额收益分成,比单纯的不良资产转让更有吸引力。

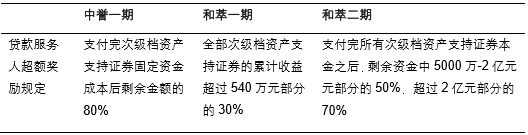

从现金流分配机制来看,贷款服务商参与超额收益分配在不良资产证券化中被广泛采用,贷款服务商因而成为不良资产证券化中的重要角色。除发起人外,普通ABS的重要参与人主要包括各层级的投资者,而不良ABS还多出一个重要参与人,即贷款服务商。从今年发行的3只ABS来看,其现金流分配机制中均约定:在偿还完优先级持有人的本息、次级持有人的本金、次级持有人一定数额的固定收益之后,剩余收益在贷款服务商和次级投资者之间按一定比例分配;即如果回收比例超过一定数额,贷款服务商可获得超额奖励。这一机制主要是考虑到贷款服务商在不良贷款专业回收方面扮演着重要角色,通过激励机制设计有助于激励贷款服务商加大不良贷款的回收力度,显然对保障优先级投资者的收益安全和提升次级投资者的投资收益有帮助;而对于贷款服务商而言,由于其在初始时不必投入任何资金,在实现超额回收的情况下还可以获得超额奖励,因此相比于次级投资者的风险投资收益,其收益类似于看涨期权,比较可观。

2016年至今发行的三只不良ABS现金流分配机制中对贷款服务人超额奖励的约定

由于贷款服务商可以参与超额收益分成,因此银行在发起不良ABS并同时担任贷款服务商时,可以通过“降低初始发行规模+提高到期时超额收益分成比例”的方式,以时间换空间来减少资本占用。具体来讲,就是在发行不良ABS时降低发行规模,这样计入风险资产的总规模也会相应减小,这样做会减少初始回收金额,但这一损失可以用贷款服务商超额收益分成的方式,在ABS到期时进行弥补。采用“降低初始发行规模+提高到期时超额收益分成比例”的方式,潜在的损失为获得现金流的时间延后,以及最终回收金额的不确定性。

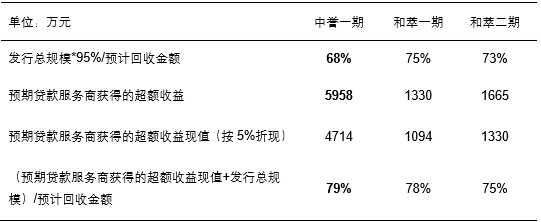

中誉一期初始发行规模小,但贷款服务商超额收益分成高,因此总的预期收益较高

对于银行来讲,以贷款服务商的身份继续涉入不良资产的后续处置有助于提升回报,比单纯的不良资产转让更有吸引力。在不良资产转让之后,银行丧失了对不良资产后续处置工作的涉入,也失去了潜在的不良贷款超额回收收益;而如果银行对不良资产进行继续涉入,则需要将其计入表内并消耗大量资本。通过资产证券化转让不良贷款,并同时以贷款服务商的身份参与不良资产的后续处置工作,在隔离风险的情况下也能继续获取一定的手续费收入;若能够参与超额收益分成,则预期回报将更多,相比于单纯的不良资产转让,对银行来讲有较大吸引力。

本文地址:http://www.zwzyzx.com/show-341-231734-1.html

相关资讯

- 证监会积极推出可续期公司债试点国内首单即将完成发行(2016-07-29)

- 保险业偿付能力较为充足(2016-05-16)

- 中国第三方支付成交量暴增(2017-03-31)

- 国际期货市场的发展(2015-12-31)

- 中国互联网保险渗透率与国际水平相比仍偏低(2016-09-06)

- 消费金融产品的特征(2016-09-06)

- 国内银行实物流转内控风险管理行业主要竞争对手(2014-07-03)

- 消费升级成经济结构转型主力(2016-10-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》