不良资产证券化:银行与AMC存在两种主要合作模式

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

中为认为在银行与AMC合作开展不良资产证券化时,发起人既可以是银行,也可以是AMC;

贷款服务商既可以是银行,也可以是AMC。因此两两组合就产生四种模式。我们认为银行同时担

任发起人和贷款服务商将成为主流模式;AMC担任发起人、银行担任贷款服务商则可能成为那些

资本不富余银行进行不良资产证券化的首选,但这一模式的应用空间相对前一种模式要小。

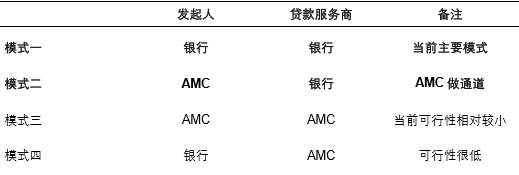

中为根据发起人和贷款服务商的不同,可以将不良资产证券化分为四种模式,其中模式一和模式二是未来可能存在的主要模式。

银行与AMC合作开展不良资产证券化有四种模式,其中前两者可能成为主要模式

模式一:银行同时作为发起人和贷款服务商,在不良资产证券化的发行过程中,AMC并未参与。不过AMC可以通过购买次级档的方式以投资者身份参与其中,或者以资产服务顾问的角色参与不良资产处置。今年发行的三只不良ABS均属于此种模式。

模式二:AMC作为发起人发起设立不良ABS,并委托银行作为贷款服务商。由于AMC本身具备贷款回收能力,因此当其放弃担任贷款服务商角色的时候,实质上是担任了银行不良资产证券化的通道,帮助银行规避了银行作为发起人时由于自留导致的资本消耗,适用于银行资本相对缺乏的情况。由于AMC也有资本充足率要求,因此在AMC担任通道的时候,也要考虑其自身的资本充足率情况。目前发行的三只不良ABS均没有采用这种架构,不过随着发行量的增加,我们预期这一模式会被一些资本不够充足的银行采用。

模式三:银行将不良资产完全转让给AMC,对后续处置工作不再进行任何涉及。这一模式对银行来讲与传统不良资产转让并无区别,对AMC来讲相当于使用资产证券化手段处置收购的不良资产。目前来看,这一模式存在的问题是不良ABS优先级发行成本较高。由于AMC本身就是次级档的主要投资者,若其通过发行不良ABS并持有次级档的方式来处置不良资产,最终结果就相当于通过发行优先级债券为不良资产处置融资。目前来看,发行不良ABS优先级的成本并不比发行债券低,而且由于结构复杂,发行成本可能还要高于发行债券。这一模式的优势则在于可以实现表外融资,因此能够减少AMC的资本占用。这一模式能否得在AMC处置不良资产的过程中被广泛采用,可能还要取决于AMC对自身资本充足率和优先级发行利率之间的权衡。

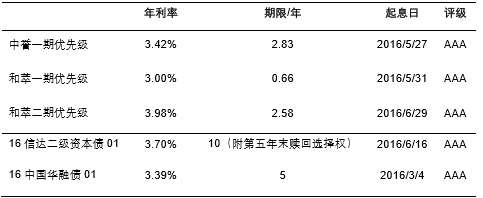

不良ABS的融资成本高于AMC发债的融资成本

模式四:可行性较小,主要原因在于银行作为发起人发起设立不良ABS需要消耗资本,却没有担任贷款服务商获得超额收益分配,对银行来讲显然不太划算。

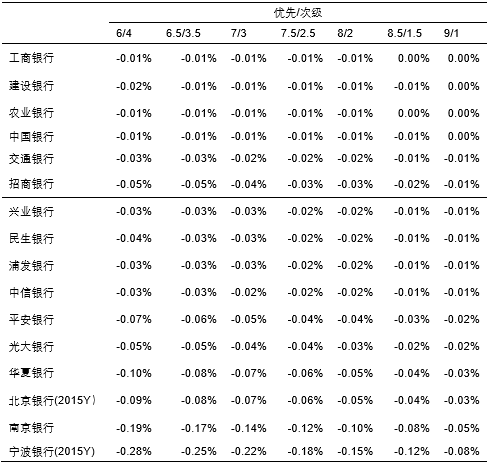

中为认为模式一的空间比模式二要大,主要原因在于目前银行的资本较为充足,而不良ABS规模还没有大到对银行的资本充足率产生冲击的程度。我们通过假设每家银行都发行规模高达500亿元的不良ABS,并使用2016Q1数据(北京银行和宁波银行使用2015年末数据)来对其资本充足情况进行静态压力测试:

测算假设:假设银行作为发起人一次性发起设立500亿元不良ABS,不良ABS仅包含两个层级,两个层级之间的比例固定;银行按照最为节约资本的方式,持有优先级和次级各5%。

测算过程:银行风险加权资产、核心一级资本与一级资本均使用2016Q1数据(受数据所限,宁波银行与北京银行使用2015年末数据)。假设银行核心一级资本和一级资本不变,银行持有不良ABS会导致风险加权资产增加,从而导致核心一级资本充足率和一级资本充足率下降(我们没有测算资本充足率,是因为二级资本相对比较容易补充),我们测算了在一定的优先级:次级比例下,发行不良ABS所带来的资本充足率下降程度。

敏感性分析:不同的优先级/次级比例会对资本充足率产生不同影响,我们改变不良ABS的优先级/次级比例,分别计算在不同优先级/次级比例下资本充足率的下降程度。

测试结果显示,不良资产证券化对各家银行的资本充足率影响有限。不过考虑到有些非上市银行的资本可能并不十分充足,若不良资产证券化试点范围扩大到这部分银行身上,那么对于这部分银行而言,其进行不良资产证券化可能会面临一定的资本压力。

2016Q1静态压力测试:500亿不良ABS发行规模对一级资本充足率的影响有限

2016Q1静态压力测试:500亿不良ABS发行规模对核心一级资本充足率的影响有限

本文地址:http://www.zwzyzx.com/show-341-231737-1.html

相关资讯

- 反欺诈机器学习模型——有效地预估风险(2017-03-31)

- 寿险保费基本免征营业税(2016-08-04)

- 国内金融设备行业直销与经销方式相结合(2014-06-30)

- 银行自助设备的高速增长为银行自助设备现金管理系统带来潜在市场(2014-07-03)

- 中国银行业发展规模及结构(2015-06-30)

- 我国期货行业的监管体系(2015-12-31)

- 国内银行实物流转内控风险管理行业竞争情况(2014-07-03)

- 中国不良资产处臵历史沿革(2016-07-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》