广义信贷的基本概况

相关报告

- 2014-2018年证券机构行业深度分析及投资前景研究报告(2013-12-12)

- 全国主要地区货币银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国证券行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版证券行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区证券期货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 全国主要地区证券产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国证券企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

随着我国金融市场的发展,金融机构资产日益多元化,狭义信贷不再能全面真实地反映信用投放和货币派生情况。这也使得监管部门对信贷政策进行了相应的调整。2016年起,央行完善宏观审慎政策框架,将差别准备金动态调整机制升级为宏观审慎评估体系(MPA)。其中最大的变革在于将对狭义贷款的关注拓展为对广义信贷的关注,同时兼顾量和价、兼顾间接融资和直接融资,由事前引导转为事中监测和事后评估,建立了更为全面、更有弹性的宏观审慎政策框架。

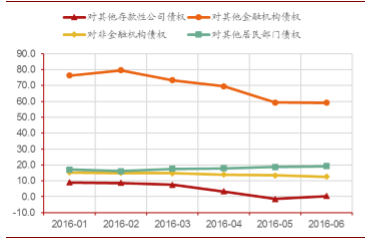

广义信贷包括各项贷款、债券投资、股权及其他投资、买入返售资产、存放和拆放同业及其他金融机构款项。相比狭义信贷,广义信贷更全面地涵盖了银行表内向借款人投放信用的各种渠道。从其他存款性公司资产负债表来看,广义信贷可能涉及到的科目有“对其他存款性公司债权”、“对其他金融机构债权”、“对非金融机构债权”和“对其他居民部门债权”。

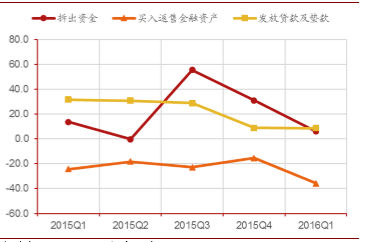

2016年MPA实施以来,“对其他存款性公司债权”和“对其他金融机构债权”的同比增速都明显下降,这说明商业银行主要通过调整对银行及非银行金融机构的同业资金供应来控制广义信贷增速。对商业银行来说,批发市场的业务更为灵活,调节成本更低。2016年一季度,上市银行贷款类资产的同比增速没有发生改变,而“拆出资金”和“买入返售资产”的同比增速都有明显回落。

其他存款性公司对各部门债权同比增速(%)

上市银行资产同比增速(%)

本文地址:http://www.zwzyzx.com/show-341-236551-1.html

相关资讯

- 2014-2019年中国银行业IT投资市场规模预测(2015-06-30)

- 汇付天下:位于金融级电子支付专家(2016-05-27)

- 财险业绩前瞻:平安财险稳健增长,太保财险有望盈利(2016-06-23)

- 证券行业监管法规(2015-12-21)

- 2011-2012年全国财产保险公司工程保险经济技术指标分析(2014-03-22)

- 中国不良资产管理行业特征(2016-07-26)

- 2012-2013年全国保险业固定资产投资施工、投产项目数情况(2014-02-12)

- 技术革新催化剂-构建小贷大数据平台(2016-05-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》