银行营改增再回顾

相关报告

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

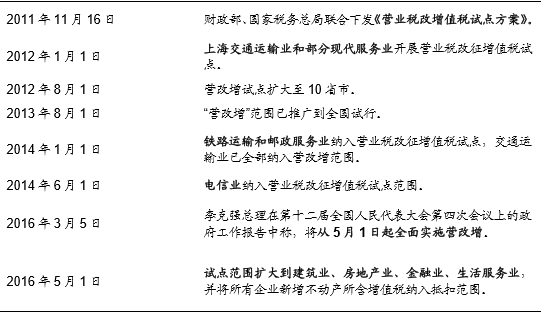

行业调查报告2016年5月银行业开始实行营改增,历时4年的“营业税改征增值税”改革全面收官。2011年经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。2012年开始,交通运输业、部分现代服务业、邮政业和电信业被陆续纳入营业税改征增值税试点。2016年3月23日,财政部颁布了《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),规定自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,试点范围扩大到建筑业、房地产业、金融业、生活服务业。

银行业营改增后,行业普遍反映税负增加,与我们此前的报告结论一致。税率提升,销项税税基略大于原营业税,进项税可抵扣范围较少。

①税率提升0.66百分点。金融业增值税为6%,此前营业税税率5%,考虑到增值税价外税及相关税基和征收调整,增值税税率实际比营业税税率上升0.66个百分点。

②销项税税基略大于原营业税。销项税税基:贷款、手续费收入不变,同业、债券更严格,后续补丁中买入返售纳入、金融债免税,但应收款项征收,总体来说税基略有扩大。

③进项税可抵扣范围较少。存款利息免税不抵扣;手续费支出和其他可抵扣,但占比低。

营改增历程回顾

本文地址:http://www.zwzyzx.com/show-341-238012-1.html

相关资讯

- 国内证券行业市场竞争格局(2014-09-10)

- 影响国内金融信息化行业发展的不利因素(2015-03-30)

- 证券注册制改革提升发行效率,增强国内市场吸引力(2016-05-18)

- 预计下半年保险新业务价值保持高速增长(2016-05-16)

- 国内居民消费主要参与者(2016-07-22)

- 证券经纪服务平台(2016-05-30)

- 保险:产业资本进入,萌芽新业态(2016-07-06)

- 2003-2013年全国金融业各行业固定资产投资情况分析(2014-01-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》