第三方征信服务公司:数据为王,多领域输出信用产品

相关报告

- 2014版高档餐饮行业企业建设项目可行性研究报告(2013-12-11)

- 2014版出版行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国证券企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014版证券行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 2014版地产酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014版旅游行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国银行企业拟IPO上市细分市场研究报告(2013-12-10)

- 中国电银行业市场深度调查研究及投资咨询报告(2018-07-24)

数据为王,向多平台输入信用产品。第三方征信服务公司通常自身不涉入信贷环节,通过自身的用户积累和数据分析技术,对接银行或电商,为其提供信用支撑。其数据来源非常广泛,从户籍、教育、工商注册等政府机构数据到交易记录、合作伙伴、行为偏好等复杂网络信息均有覆盖。以融360为例,用户只需输入借款金额、借贷期限等简单信息,即可迅速匹配多个银行贷款产品;再以芝麻信用为例,依靠阿里巴巴用户优势目前已覆盖了3亿实名用户,形成庞大的个人信用体系,目前已覆盖银行业务、旅游、公共交通、房屋租赁等多个领域。

融360匹配信贷产品与个人信用

受益于征信缺口,大数据带来绝对风控优势。第三方征信服务公司的运营产品是信用数据,而非信贷资金,因此与前面四类主体不同,其需求扩张来源于企业端风险控制,其成本在于获取信息和后续运营,具有显著的规模效应,分析报告数据覆盖面和分析能力成为其核心竞争力。以芝麻信用为例,蚂蚁花呗通过其信用生态实现了良好的风险控制,2015年6月末不良率仅为0.83%,远低于同期银行贷款1.5%的不良率。

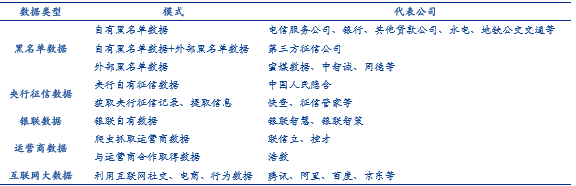

征信数据类型以及部分代表公司

本文地址:http://www.zwzyzx.com/show-341-239091-1.html

下一篇:用户需求:消费金融的运维基石

相关资讯

- 2013年末,国内商业银行营业网点达到21.03万个(2014-07-03)

- 固定资产投资额迅猛增长为融资租赁发展提供了重要的产业基础(2014-11-17)

- 国内金融信息化行业与上下游行业的关系情况(2015-03-30)

- 保险行业:基本面持续向好,继续期待税优政策(2016-07-05)

- 保监会发布《关于加强保险公司资产配臵审慎性监管有关事项的通 知》 (2016-07-15)

- 资产配置日趋多元,非标理财受青睐(2016-10-31)

- 2013年度黑龙江地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 我国期货行业主要法律法规、规章与规范性文件(2015-12-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》