现行监管框架的局限——监管竞争

相关报告

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

在我国的分业监管体制当中,分业监管部门往往希望兼顾发展与监管的双重目标,引发监管竞争。分业监管机构的影响力和话语权很大程度上取决于被监管行业的发展状况,这使得分业监管机构拥有呵护行业发展的强烈意愿。但收益与风险相匹配的金融学原理是普适的。在推动行业发展、增加行业预期收益的同时,监管竞争也放大了行业的风险。分业监管机构同时作为金融子行业呵护者和监管者的一身二任使得我国当前的金融监管框架并不能有效地防范子行业的风险。

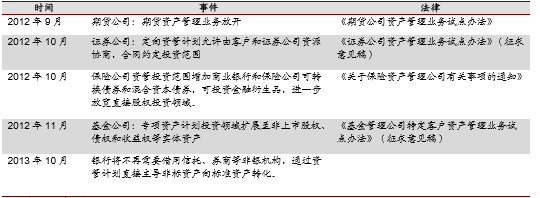

例如,2012-2013年,证监会、保监会、银监会相继放松了对证券、基金、期货公司,保险公司以及银行投资对限制。这些规定在提高金融行业经营效率的同时也加强了金融行业之间的联系,增加了系统性风险发生的可能性。

分业监管创新引发的监管竞争

债券发行是监管竞争的另一个典型例子。研究报告我国当前由公司发行的债券包括公司债、企业债、非金融企业债务融资工具等。公司债(交易所债)包括上市公司债、专项资产管理计划、中小企业私募债等,监管机构是证监会。企业债包括小微企业扶持债、可续期债等,监管机构是发改委。非金融企业债务融资工具包括短期融资券、中期票据、集合票据、定向债、永续债等,由中国人民银行主管的中国银行间市场交易商协会监管。

中国债券市场监管架构

交易所债券市场一度十分凋敝,成交量极度低迷。但2015年1月证监会对交易所公司债进行了重新规定,将原有的公司债和中小企业私募债这两个概念取消,重新将公司债分为三类:面向公众投资者的公开发行债券(大公募);面向合格投资者的公开发行债券(小公募),以及面向合格投资者的非公开发行债券(私募公司债)。同时,证监会还大幅降低公司债发行门槛,大幅简化发行流程。从企业申报资料,至拿到审核意见,平均时长不足20天。

改革的效果于6月份开始显现。去年6月之前,公司债的月发行量最高仅为182亿。随后几个月,公司债发行量一路飙升(今年2月的下跌是由于春节的季节性因素)。今年3月公司债的发行量高达4,306亿元,创下历史新高。

监管竞争使得债券发行量急剧增加(亿元)

公司债新政带来的效果,使得交易商协会、发改委参与监管竞争,陆续着手改革发行机制。行业研究10月13日发改委公布《关于进一步推进企业债券市场化方向改革有关工作的意见》,极大地放松了企业债的审批流程。如果企业符合主体或债券信用等级为“AAA级的债券”、“由资信状况良好的担保公司(指担保公司主体评级不低于AA+及以上)提供无条件不可撤销保证担保的债券”和“使用有效资产进行抵、质押,且债项级别在AA+以上债券”等三个条件可实现豁免复审。交易商协亦于2015年11月13日公告称,将拓宽超短期融资券发行主体范围,并探索“储架发行机制”,使企业享受“一次注册,多次发行”的便利,获得一定发债额度后,在规定时间内自行决定发行品种及规模。12月1日,国家发改委发布《关于简化企业债券申报程序加强风险防范和改革监管方式的意见》,要求对企业债“简化申报程序,精简申报材料,提高审核效率。”监管竞争使得监管机构降低了对于发行主体的要求,加大了金融系统的信用风险。

另外,分业监管框架也是我国刚性兑付产生的重要原因。监管部门往往充当行业保护者,监管竞争中对本行业既有风险严防死守不愿暴露,对其他行业风险则不予考虑,导致了被监管的金融子行业普遍存在着刚性兑付。

本文地址:http://www.zwzyzx.com/show-341-242041-1.html

上一篇:现行监管框架的局限

下一篇:现行监管框架的局限——监管套利

相关资讯

- 中国各证券公司受托客户资产管理业务净收入排名(2016-03-10)

- 我国期货行业主要法律法规、规章与规范性文件(2015-06-23)

- 过去十年消费信贷持续高速增长(2016-07-22)

- 农商行不良贷款高企,批发零售业不良率超3%(2016-05-20)

- 消费金融服务商及场景(2016-10-18)

- 中国大陆银行IT解决方案根据市场区域划分的市场规模(2014-06-01)

- 全球融资租赁行业发展概况及规模(2015-05-26)

- 国内证券行业广阔的市场空间(2014-12-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》