泰隆银行:自始而终专注小微,深耕细分领域实现突破

相关报告

- 中国电银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2014版出版行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国银行卡验证设备行业市场主要领域调查分析报告(2015-09-16)

- 2014版旅游行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 2015-2020年中国银行业市场主要领域调查分析报告(2015-09-28)

- 2014版教育行业企业建设项目可行性研究报告(2013-12-11)

- 中国白银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2016-2022年中国银行卡验证设备区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014版娱乐行业企业建设项目可行性研究报告(2013-12-11)

1、扎根台州定位小微,低速扩张实现风险控制

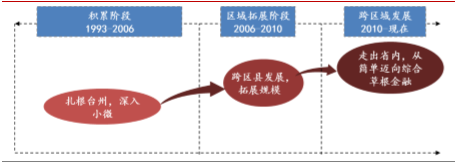

出身于城市信用社,扎根小微脱颖而出。泰隆银行的前身是成立于1993年的浙江台州泰隆城市信用社,注册资金仅为100万。从创立之初起,泰隆即把目标客户群体定位为小微企业、个体工商户、家庭作坊等浙江省发展密集的小微企业,在1996年全国范围内的信用社大清理中,泰隆银行凭借深耕小微的战略优势生存下来。2006年,经银监局批准,泰隆城市信用社改制为浙江泰隆商业银行。

小微特色决定无法快速大规模扩张,稳扎稳打逐步走出区县。鉴于小微企业的风险控制成本高而利润薄弱,大规模扩张必然引发风险上升,低速规模扩张、深耕细作当地企业是从事小微企业贷款的金融机构必须付出的代价。经过14年的积累,研究报告泰隆于2007年开始首次进行跨区县发展,2007年设立第一家支行—台州三门支行,及第一家分行—丽水分行。截至目前,泰隆在省内发展八家分行,2010年,泰隆银行第一次走出浙江,设立上海分行,次年设立苏州分行,逐步从简单的草根金融,过渡为为草根金融提供现代化综合优势服务的城市商业银行。

泰隆银行发展阶段

2、从实践中检验方法,摸索服务小微最优方式

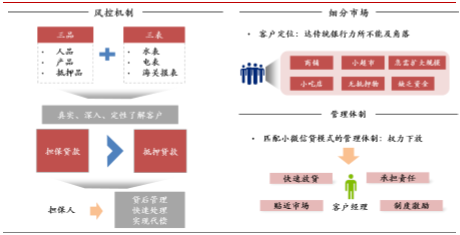

行业研究泰隆银行自成立之日起即坚持定位不变,专注小微企业贷款,不做房地产开发贷款,不涉猎住房按揭,做到了较强的细分市场专注性,而专注性保证了泰隆银行在业务领域实现高熟练度和专业性,能够迅速渗入细分市场,运用多种模式控制风险,并且使得内部管理体制高度匹配小微发展模式。

泰隆银行发展特色

找准传统银行力所不能及细分市场,快速实现切入。在细分市场方面,泰隆银行着力做传统银行力所不能及的细分领域,与传统银行保持错位竞争。以上海市场为例,泰隆银行深入城郊结合部及社区角落,为提供生活服务的商铺、小吃店、小超市等小微企业提供服务,泰隆银行在上海分行中客户80%是规模小,没有抵押物,急需扩大规模又缺乏资金的小微企业和个体户。泰隆从一开始即瞄准该市场,着力切入,迅速赢得口碑。

广泛运用定性模型形成判断,实践检验担保优于抵押。在风险控制方面,由于小微企业财务报表往往不规范,泰隆银行通过创新信贷模式,形成了“三品、三表、三三制”的审核模式,三品即人品、产品、和抵押品,三表即水表、电表和海关报表。由于小微企业软信息较多,难以量化,无法形成特定模型进行打分,通过“三三制”这一定性判断机制,泰隆银行能够做到真实了解客户,控制风险。此外,泰隆推翻了对于抵押贷款的依赖,全面推行保证贷款,目前占比达85%。泰隆通过多年对于小微领域的精耕细作,提出在小微企业中,担保贷款比抵押贷款风险更小的理论。泰隆认为担保人能承担一部分贷后管理工作,在贷款出现问题时,能够协助银行快速处理,甚至提前提示风险。并且由于贷款数额较小,当债务人偿债困难时,通过贷款人与担保人的谈判协调,一般均能实现代偿贷款。此外,泰隆非常精准的利用了中国社会的人情关系,采用道义担保方式(包括亲朋好友担保),极大的控制了贷款风险。

调整管理体制高度匹配小微,发展制度激励注重员工关怀。由于小微信贷的特殊性,泰隆对于银行管理体制也做了高度匹配小微信贷的调整。其中最重要的就是权限下放。权限下放帮助客户经理更贴近当地市场,迅速做出判断,在效率上满足小客户需求。在该种流程设臵中,风控要点体现在前方客户经理的操作风险和道德风险。所以泰隆在内部管理方面,对于勾兑等违规操作处罚规章制度非常严苛,协助控制风险。同时,发展制度激励,在员工关怀方面配套激励机制。

3、实践出真知,付出得收获,深耕小微亦能成绩斐然

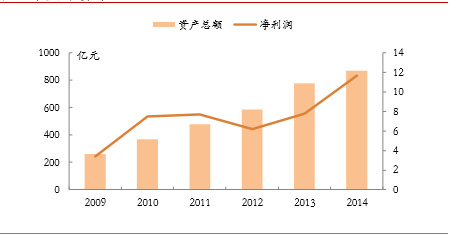

相较于民生银行先做大做强,再服务小微金融的路径,泰隆银行深耕小微23年,也用实践证明了定位小微、专注小微发展的可能性及市场的广阔空间。凭借对于小微领域的专注及深入,泰隆确定了一套客户细分定位、风险管理机制及配套制度建设,认识到低速规模扩张、深耕细作是从事小微企业贷款的必经之路,也取得了显著的成效。截至2014年末,泰隆银行资产规模达869亿,净利润接近12亿元,净息差5.49%,在高速发展的条件下保持不良贷款率在0.93%,成绩斐然。

泰隆银行发展情况

本文地址:http://www.zwzyzx.com/show-341-243636-1.html

相关资讯

- 依托内地经济发展起来的股票市场(2016-05-23)

- 2013年末,国内商业银行营业网点达到21.03万个(2014-07-03)

- 个人年金十年新增资产及利润占2013年超两成(2016-05-25)

- 不良债权资产经营业务模式(2016-07-26)

- 国内金融信息化行业市场竞争现状(2015-03-30)

- 融资租赁包括直接租赁、售后回租、转租赁、杠杆租赁、委托租赁等(2014-11-17)

- 国内证券行业竞争形势(2015-07-02)

- 2011-2012年全国中外合资公司省级分公司机构、人员数情况分析(2014-03-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》