韩国:政府主导,推动债转股化解系统性风险

相关报告

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

1、金融危机冲击“汉江奇迹”,金融风险集聚

自20世纪60年代,韩国政府实施“出口主导型”经济发展战略以来,通过低息贷款和出口补贴、税收优惠等措施,迅速打造了一批如“三星”、“LG”、“韩太”等支柱性企业,完成了从落后农业国到现金工业化国家的华丽转身。但在这种政企关系之下,留下两大隐患:其一,产业集中度偏高,1973年韩国前5大企业的经济规模大致相当于全国GDP的4%,而到1996年这一数值超过了25%。其二,企业重视粗放式的规模扩张而忽略经济效益,过度举债导致负债率居高不下,至金融危机前韩国企业平均负债率超过400%,风险较为集聚。研究报告银行与企业一荣俱荣,一损俱损。在1997年亚洲金融危机的冲击之下,韩国工业巨头相继破产,银行不良的问题逐步暴露,最终政府对局面逐步失去控制。韩国政府被迫接受IMF提出的严厉的经济稳定计划,对金融系统进行改造。改善企业自身财务状况和化解金融机构不良债权首当其冲。

2、重组资产管理公司(KAMCO),推行大规模债转股

1997年11月韩国政府按照《有效管理机构不良资产和设立韩国资产管理公司法》对1962年发起设立的韩国资产管理公司(KAMCO)的进行重组。KAMCO的主要职责是购买并处理金融系统内的不良资产和不动产,并与韩国存款保险公司合作重组。此外,韩国政府还于1998年4月成立了金融监督委员会制定金融援助计划,加快推进银行业的重组和不良资产处置。

行业研究截止1999年KAMCO买入超过44亿韩元的不良资产,达到银行总贷款的20%左右,平均支付对价在4.5折左右。虽然银行体系不良资产的剥离进展迅速,但在不良资产的处置上却一直踌躇不前。

1999年3月之前,通过公开拍卖的形式处置的不良规模仅8300亿韩元,仅占承接不良规模的不足

2%。KAMCO以设立不良贷款资产管理基金的形式筹资,在资金来源上,资产管理公司和存款保险公司通过发行由政府担保的不良贷款资产管理基金债券,筹措的资金用于承接不良资产并对困难银行注资。同时韩国政府将银行对一家企业的股权投资由过去的不超过银行资本的10%改为15%以推进债转股进程。

1999年3月之前,通过公开拍卖的形式处置的不良规模仅8300亿韩元,仅占承接不良规模的不足

2%。KAMCO以设立不良贷款资产管理基金的形式筹资,在资金来源上,资产管理公司和存款保险公司通过发行由政府担保的不良贷款资产管理基金债券,筹措的资金用于承接不良资产并对困难银行注资。同时韩国政府将银行对一家企业的股权投资由过去的不超过银行资本的10%改为15%以推进债转股进程。

1998年下半年韩国政府主持了5大财团的债转股协议,但受当时的法律环境限制,债转股整体规模仅占企业总债务的1%。1999年6月10日确定的计划通过债转股形式化解的企业债务总量为1.474万亿韩元占承接不良资产的3.4%。主要涉及石化、航空、车辆三大行业。到10月底完成了1282万亿韩元,完成比例达82.3%,一些企业通过债转股方式减轻负担后的已经重新盈利。

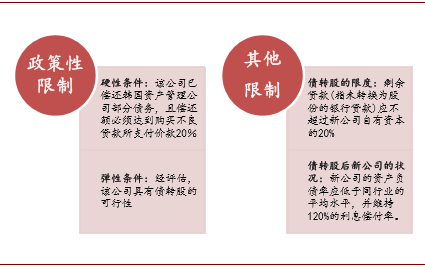

(1)债转股目标企业的选择

按照《韩国资产管理公司法》,企业重组计划对目标公司的选择进行限制,限制主要分为两大方面,政策性限制和其他限制。在这些限制条件下,筛选出的企业进行债转股必须达到真正使企业解脱债务危机的程度。

目标企业选择上的条件限制

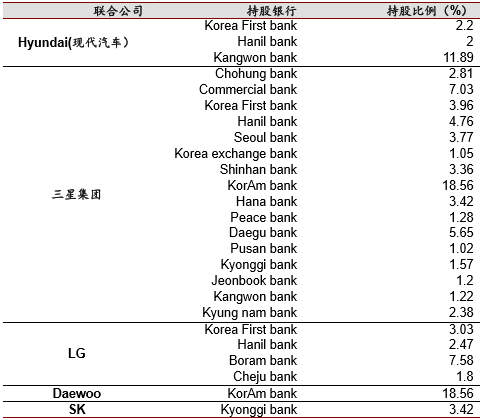

基于计划对公司的限制,政府最终选定联合8家主要银行和64家集团完成本次重组计划,并要求在主要银行的监管下完成负债股权比降至200%,至2000年8月资产管理公司对148家企业实施了债转股。但整体而言,转股计划主要针对现代、三星、LG、Daewoo、SK五大财团,涉及111家公司。选取原因在于公司规模过于庞大,财团经营状况直接影响银行债务质量。此外,韩国与其他国家不同在于金融危机发生前银行已入股大财团,银行持股情况如下表所示:

公司持股银行情况(截至1996)

(2)立法明确退出机制

韩国以立法的形式明确了债转股后的退出机制,法律规定:(1)债转股的最长期限为5年。(2)股东有优先回购权。(3)具体的退出渠道为:一是如果股票在韩国证券交易所挂牌,则以市场价卖出;二是卖给其他个人投资者或者公开拍卖;三是卖给其他股东。

本文地址:http://www.zwzyzx.com/show-341-243773-1.html

上一篇:波兰:银行主导,谨慎实施债转股

相关资讯

- 贵州省中资商业银行市场格局(2015-08-03)

- 拉美主权债务危机,催生国际间债转股(2016-11-09)

- 票据、银行卡、网上支付等非现金支付工具的使用(2014-06-30)

- 布局海外对券商带来的影响(2017-02-08)

- 信用卡业务回归中速(2016-07-22)

- 我国证券行业分化逐步加剧(2014-05-29)

- 保险营销渠道新业务价值增长20%左右,为2010年以来最高(2016-06-30)

- 2001-2013年我国金融业企业发展数量(2014-01-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》