万能险监管趋紧

相关报告

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

随着2015年下半年中小保险公司投资端和负债端的激进举措,保监会对于万能险的监管逐步趋紧,万能险成为重点监管领域。2015年11月开始,以万能险为主的保险资金争相举牌上市公司,引发社会广泛关注。保监会统计,截至2015年末,共有10家保险公司累计举牌36家上市公司股票,投资余额为3650.5亿元,占保险资金运用余额的3.3%。

保险资金频频举牌上市公司的原因包括:第一、降息周期下资产配臵难度加大,“资产荒”环境下,中小保险公司有提高权益类资产配臵的动力。第二、持股方式由分散向集中的转变,最直接的原因是这种方式能减缓公司偿付能力的大幅波动,减轻资本的压力。按照会计核算准则,持股比例达到5%且派驻董事时,保险公司股票投资的记账方式可由公允价值法转为权益法,这就可以缓解股价剧烈波动对保险公司财务报表和偿付能力的影响。第三、保险资金持股比例的增加,有利于增强对被举牌公司的知情权、话语权等,可以获得风险防范方面的主动权,发挥战略协同作用,提升市场知名度。

由于“万能险+激进投资”的“资产驱动负债”发展模式可能带来流动性、期限错配、利益输送等风险。从2015年12月开始,保监会从资产配臵审慎性监管、保险资金运用内部控制管理、举牌上市公司股票的信息披露、规范中短存续期人身保险产品等多个方面,进行更加严格的万能险监管:

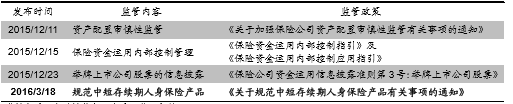

1)2015年12月11日,保监会印发《关于加强保险公司资产配臵审慎性监管有关事项的通知》。《通知》针对部分公司期限错配、成本收益错配的情况,要求其进行压力测试。保监会将加强审慎性评估,建立资产配臵风险排查和预警机制,促进保险公司稳健经营,加强资产负债协同管理,防范错配风险和流动性风险。

2)2015年12月15日,保监会印发了《保险资金运用内部控制指引》及《保险资金运用内部控制应用指引》,推动保险机构建立全面有效的保险资金运用内部控制标准和体系。《指引》分别对银行存款投资、固定收益投资、股票和股票型基金投资的关键环节制定了内控标准和流程。

3)2015年12月23日,保监会印发了《保险公司资金运用信息披露准则第3号:举牌上市公司股票》,对保险机构披露举牌信息进行了重点规范。

4)2016年3月12日,项俊波主席在两会期间表示,将在系统内开展整个万能险的风险排查,出台规范中短期存续期产品发展的监管措施,进一步发展长期储蓄和风险保障性的业务。

5)2016年3月18日,保监会发布《关于规范中短存续期人身保险产品有关事项的通知》。《通知》将“高现价产品”的提法修改为“中短存续期产品”,并对不同存续期限的中短存续期产品的销售做出不同限制:存续期限不满1年的中短存续期产品应立即停售;在1年以上且不满3年的产品销售规模在3年内按照总体限额的90%、70%、50%逐年缩减,3年后控制在总体限额的50%以内,强化了对资产负债错配风险和流动性风险的管控。

2015年举牌潮后的万能险相关监管新政策

2016年3月18日发布的《关于规范中短存续期人身保险产品有关事项的通知》首提“中短存续期产品”概念,监管范围由保单存续期不满3年扩大为不满5年。按定义,研究报告满足以下两个条件的即为中短存续期产品:1)前4个保单年度中任一个保单年度末保单现金价值与累计生存保险金之和超过累计所缴保费;2)预期产品60%以上的保单存续时间不超过5年的人身险产品。这里的“中短存续产品”概念用于替代原来的“高现价产品”,区别即在于将之前存续时间不超过3年扩为5年,显示监管层对于发展长期品种的进一步鼓励。

调查报告监管内容梳理如下:1)保险公司销售中短存续期产品应保持综合偿付能力充足率不低于100%,且核心偿付能力充足率不低于50%;2)保险公司中短存续期保费收入不超过公司最近季度末投入资本和净资产较大者的2倍;3)不符合上条标准的,给予5年过渡期,自2016年1月1日算起;4)停止销售所有存续期1年之内的产品;5)存续期在1年至3年的销售总额在2016年应控制在总体限额的90%以内,2017年控制在70%以内,2018年及以后控制在50%以内。

本文地址:http://www.zwzyzx.com/show-341-245005-1.html

上一篇:中国保险公司万能险产品策略

相关资讯

- 国内证券市场重要法律法规和政策(2015-07-03)

- 资金成本端:持牌银行系平均5%左右,其他或为5%-10%(2016-09-06)

- 我国证券行业市场发展状况(2014-12-05)

- 银行业在国内受到较严格的监管(2014-07-01)

- 国内证券行业的发展趋势(2015-07-02)

- 经济发展带来巨大理财需求(2016-08-23)

- 国内小额贷款定义情况(2016-04-26)

- 我国期货行业的监管体系(2015-12-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》