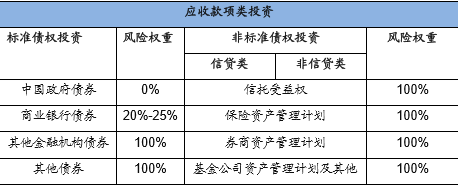

应收款项类投资资本计提

相关报告

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 中国银行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2016-2022年中国电银区域行业市场调查研究及发展分析报告(2015-10-23)

- 中国电银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 2015-2020年中国银行业市场主要领域调查分析报告(2015-09-28)

- 2015-2020年中国银行业市场重点层面调查研究报告(2015-09-28)

- 2016-2022年中国电银行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国电银行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国电银行业市场主要领域调查分析报告(2015-09-28)

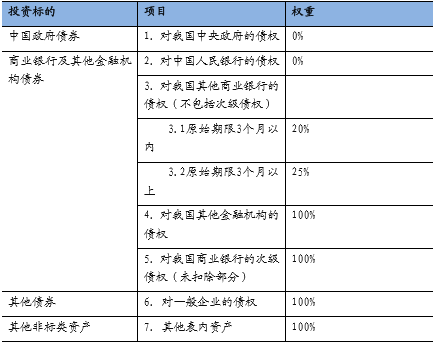

根据2014年五部委联合发布的《关于规范金融机构同业业务的通知》(银发[2014]127号)的要求,应收款项类投资下明细项目根据所投资基础资产的性质,准确计量风险并计提相应资本与拨备。依照银监会2012年发布的《商业银行资本管理办法(试行)》,具体各项风险权重如下:

主要表内资产对应的风险权重

应收款项类投资各项风险权重范围

实际操作时,研究报告银行会根据投资资产的属性调整风险权重计提比例。如招商银行在年报中披露,对于自营非标根据《关于规范金融机构同业业务的通知》(银发[2014]127号)的要求,强化风险审查与资金投向合规性审查,根据所投资基础资产的性质,准确计量风险并计提相应资本与拨备。由于招商银行非信贷类非标绝大多数为与商业银行同业的往来交易,预计其实际资本计提比例将参照对我国其他商业银行的债权进行,即20%-25%。

本文地址:http://www.zwzyzx.com/show-341-245882-1.html

相关资讯

- 国内融资租赁相关法律法规日趋完善(2014-11-17)

- 国内金融设备下游行业发展状况(2014-06-30)

- 各类金融设备的应用情况介绍(2014-06-30)

- 我国居民收入水平的不断提高带动个人金融产品和服务需求的持续增长(2014-07-01)

- 中国保险低利率的隐忧,防风暴负债管理当头(2016-04-10)

- 金融设备行业与上下游行业的产业链关系情况(2014-06-30)

- 银行营改增社会资金成本影响(2016-10-14)

- 2011年-2013年股票主承销家数前十位证券公司(2015-05-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》