中粮集团强强联合,棉纺板块整合难度仍在

相关报告

- 2014-2018年中国粮油批发行业市场发展研究及投资机会分析报告(2014-05-01)

- 2016-2022年中国食品助剂区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2020年中国蔗糖行业深度调研及市场投资发展研究报告(2015-07-06)

- 2014-2018年中国糖果食品行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 全国葡萄糖行业深度调查暨市场分析报告(2014-12-11)

- 2014-2018年中国方便食品业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国家用血糖仪业兼并重组及投资建议研究分析报告(2014-10-10)

- 2015-2019年中国棉纺业兼并重组及投资建议研究分析报告(2014-11-18)

- 全国主要地区家用血糖仪产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2014-2018年中国转基因食品行业市场深度调查研究及投资咨询研究报告(2014-01-08)

2016年7月18日,中纺集团公司整体并入中粮集团有限公司,成为其全资子企业。中粮和中纺作为粮油业务国内市场规模分列第一和第三的巨头,此次并入可谓“强强联合”。重组后,中粮国内油脂加工产能将达2400万吨,整体市场份额提升至18%,成为国内第一,位居全球油脂加工企业产能前列。重组后的棉花业务产业链条,占据全球近10%市场份额。

早在2016年3月18日,中粮集团就与中储粮总公司、中纺集团签署的战略合作协议,将进一步加强中粮在粮油进出口、油脂加工、仓储物流等领域的拓展,此次重组实现了双方战略合作的目的。重组后,中粮的油脂加工和棉花业务市场份额将迅速提升,全球布局更加完善,在粮油领域的上游掌控能力、物流保障能力、综合加工能力进一步得到提升,向国际大粮商又迈近一步。

对于中纺的并入,双方需整合的业务无疑是粮油和纺织两大板块:

粮油业务是双方的整合重点。自2011年以来,在中纺的营业收入中占比持续维持在60%以上。双方在油料油脂业务板块包括大豆、油菜籽、玉米、豆油、棕榈油等相关油料油脂商品的进口、国内购销、加工、仓储物流,及油脂产品的进口、加工等业务上具有极高的一致性,易于通过强强联合打通双方业务协同。

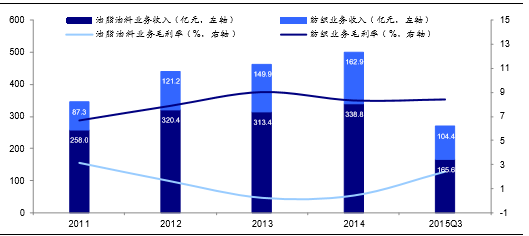

纺织板块整合乐观中挑战仍存。一直以来,纺织业务都是中纺持续稳定的利润增长点,但与中粮此板块的整合难度依然存在。2011年以来,中纺油脂油料业务毛利率波动较大,最低0.22%,最高实现3.14%;纺织业务毛利率整体相对稳定,有望继续维持较高的盈利水平。特别是在近年来公司整体毛利率有所降低的环境下,公司通过优化纺织产品业务结构,提高高附加值产品比重,带动纺织印染业务毛利率整体上升,在2014年实现10.83%,成为新的利润增长点。

中纺集团各业务板块收入及占比

由此看来,随着2015年“北粮南运”政策以及油菜籽临储政策取消,国家补贴优势不再,整合完成后有望通过纺织板块向中下游业务的拓展寻找新的机会。但目前除纺织原料业务中的棉花业务与中粮屯河、中粮来宝农业有一定重合外,棉纺、成衣及印染业务仍缺乏对应整合资源。并且,随着棉纺及纺织原料贸易市场竞争的加剧,纺织板块不确定性风险依然存在。

本文地址:http://www.zwzyzx.com/show-342-236038-1.html

相关资讯

- 2013年度广东地区森林火灾情况调查统计(2014-02-25)

- 国际种业发展概况(2015-08-19)

- 土地经营权流转:尝试与政策(2016-06-29)

- 2002 年-2012 年我国农药行业利润率水平(2014-05-25)

- 原药企业与制剂厂家形成相对专业分工格局(2014-05-25)

- 乙醇生产企业:受益成本推动型乙醇价格上涨(2016-12-29)

- 农用土地确权:顺应新形势,期待大发展(2016-06-29)

- 乘“一带一路”春风,水稻龙头走向世界(2016-10-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》