传统行业上市公司会计估计变更占比高

相关报告

- 2014-2018年中国啤酒业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国超市业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国天然气业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国综合医院行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国经济型酒店业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国会计处理系统行业市场发展研究及投资前景分析报告(2014-09-13)

- 2014-2018年中国建材业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国批发业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国麻纺业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国新能源业兼并重组及投资建议研究报告(2013-12-09)

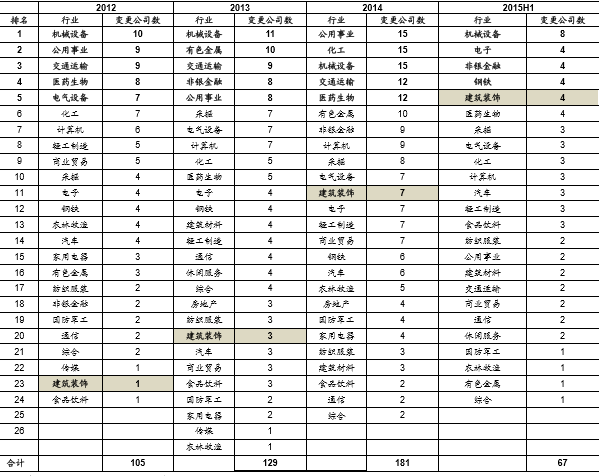

从行业分布来看,绝对数目上,机械、公用事业、交运、化工和医药五个行业中更改会计估计的上市公司相对较多,2012-2015H1期间这五个行业合计分别达到44、34、32、30、29家。这里面除了医药行业,其他四个均属于相对传统的行业。

2012-2015H1变更会计估计上市公司的行业分布情况(家)

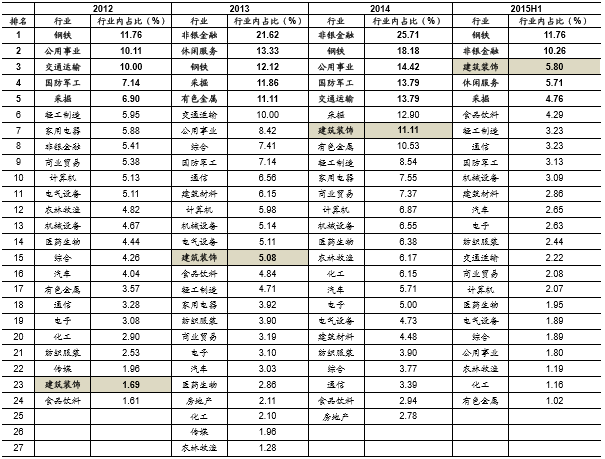

为了避免个别行业上市公司基数大的影响,我们分别统计了2012-2015H1变更会计估计企业在其行业内占比的情况,从占比来看,非银金融、钢铁、交运、采掘和公用事业的比例相对较高,最高的甚至达到25.71%。除了非银金融,我们可以注意到其他比例较高的行业也都是传统行业。

非银金融领域变更会计估计企业在行业内占比较高,一方面是因为该行业企业相对较少(仅40家左右);另一方面,非银金融企业有很多资产和负债与市场因素息息相关,一旦发生变化,资产和负债的价值就有可能需要重估,比如保险企业在资产负债表日要根据市场信息(如利率、疾病发生率等)对精算假设进行调整,从而影响到净利润。

2012-2015H变更会计估计上市公司在行业内占比情况

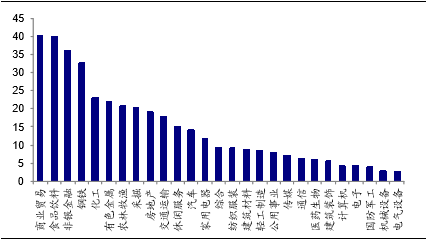

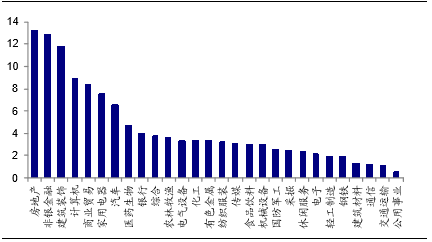

与中为上一篇专题中新兴产业商誉规模较大不同的是,这次无论是从绝对数目还是相对占比,变更会计估计的企业更多集中传统行业里,这与传统行业公司往往具有较多固定资产或易产生大量应收款有关,反映到这些行业的应收账款周转率和固定资产周转率上,就是比率相对较低。传统行业上市公司在面临业绩压力等情况时,更容易在固定资产折旧方法和应收款坏账计提方面采取相应措施。

2014年不同行业应收账款周转率(整体法)

2014年不同行业固定资产周转率(整体法)

本文地址:http://www.zwzyzx.com/show-343-219721-1.html

相关资讯

- 2013年度全国一般机器、发动机、蒸汽机领域专利申请受理数与授权数分析(2014-03-28)

- 赛事运营:国内赛事运营逐步专业化,盈利模式渐趋成熟尚待优化(2016-12-17)

- 2013年度全国金属加工涂料、防腐防锈领域专利申请受理数与授权数分析(2014-03-28)

- 我国终端展示行业设计技术水平现状(2014-05-23)

- 北京:商务服务业“强强联合”推动产业国际化(2013-12-27)

- 中国人力资源短期蓄势恢复,长期空间广阔(2023-08-04)

- 2007-2013年天津市质量监督管理建设发展水平分析(2014-05-08)

- 2012年我国安全培训市场规模研究分析(2014-01-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》