固定资产和应收账款:会计估计变更的高发区域

相关报告

- 2014-2018年中国化工贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国期刊出版行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国会计处理系统行业市场深度调查研究及投资前景分析报告(2014-09-13)

- 2014-2018年中国乡镇卫生院行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国体育场馆市场兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国烘焙食品业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年会计服务行业深度调研分析及投资前景研究报告(2013-12-24)

- 2014-2018年中国贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国建材业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国会计用品行业市场深度调查研究及投资前景分析报告(2014-04-30)

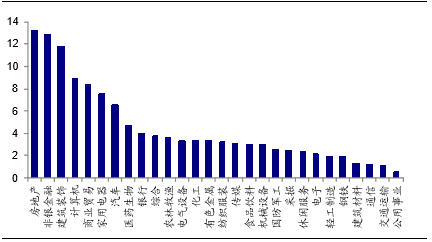

由于上市公司有时会同时发起2-3个科目的会计估计变更,因此尽管2012-2015H1期间只有482家企业更改会计估计,但实际上一共发生了541项会计估计变更。从我们的统计结果上来看,变更科目主要集中在应收款坏账准备计提和固定资产折旧方法上。不难发现,上市公司变更与固定资产折旧和应收款坏账准备计提有关的会计估计占比都超过了40%,两者占比合计更是达到84.11%。

2012-2015H1上市公司变更会计估计主要与应收款和固定资产相关

之所以会计估计变更集中在固定资产和应收款两个科目,是因为基本所有上市公司都会具有这两类资产,且从会计操作的角度上相对容易,而从其他会计科目进行变更会遇到一些限制性因素,比如无形资产会计估计变更可能需要企业具有采矿权、高速路等资产。其他变更方式还包括债权工具公允价值的确定、收入确认方法变和长期待摊费用变更等。

本文地址:http://www.zwzyzx.com/show-343-219724-1.html

下一篇:会计估计变更,以增加当期利润为主

相关资讯

- 2013年度全国控制、调节技术领域专利申请受理数与授权数分析(2014-03-28)

- 2013年度黑龙江地区社区服务机构基本情况分析(2014-04-06)

- 2013年度河南地区社会组织情况分析(2014-04-06)

- 2013年度海南地区自治组织情况分析(2014-04-06)

- 人力资源和社会保障信息化系统升级、整合,驱动用户大规模投资需求(2014-05-29)

- 2012-2013年山东地区初婚有配偶的人口规模分析(2014-01-17)

- 2008-2013年河北地区自然灾害综合发生情况分析(2014-05-20)

- 2013年度瑞士三种专利申请受理数和授权数分析(2014-03-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》