中国院线发行及影院放映行业发展特征

相关报告

- 数据更新中...

(1)行业季节性特征

电影放映行业呈现出一定的季节性。一般来说,3月及9月为票房淡季,春节档(1月或2月)、暑期档(7月、8月)、国庆档(10月)、贺岁档(12月)为全年票房旺季。

2014年月度之间差距较大,3月最低为16亿,7月最高达36亿,差距高达20亿元。此外,可以明显看出,2014年春节档、暑期档和贺岁档连续多年形成稳定的票房产出高峰,档期运作已经成熟。2012-2014年中国电影月度票房走势

(2)行业区域性特征

我国院线的区域化特征明显,广东、江苏、浙江、北京、上海等五大省份(直辖市)合计票房份额则接近46%。2014年全国电影票房前十省份市场份额

从城市角度而言,作为国内一线城市的北上广深也保持着最主要的观影人次增长和银幕建设增长比例,是国内票房最主要的保证。

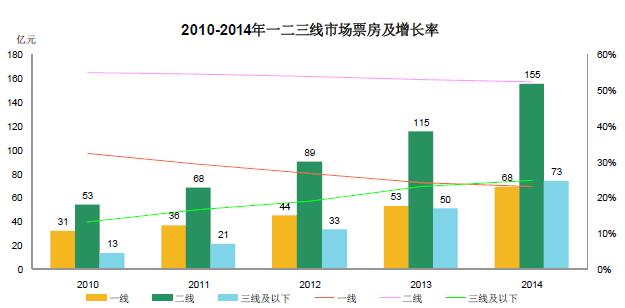

从票房增长情况来看,二线城市有着最快的增长速度且总量占据绝对的优势地位,三线城市的增长速度尚可,总量也超过了一线城市。2010-2014年一二三线市场票房及增长率

随着院线渠道下沉,三线及以下城市银幕数建设快速增长,使得该等城市的观影需求得到满足,未来这些城市或将成为票房增长主战场。

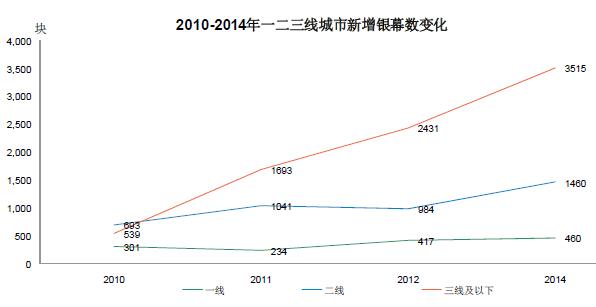

2010-2014年一二三线城市新增银幕数变化

(3)行业周期性特征

电影消费与国民经济的发展和人民生活水平有较为密切的关系。因目前国内电影人均消费仍然较低,上升空间仍然十分巨大,电影行业处于高速发展之中,因此该周期性表现不明显。在2008年、2009年全球金融危机时,国内较多行业受到不同程度上的冲击,电影产业仍然逆势上扬,票房收入分别较前一年增长30%和43%。

本文地址:http://www.zwzyzx.com/show-348-190859-1.html

相关资讯

- 不同转向系统的优、缺点及车型适应性比较(2015-05-03)

- 赞比亚为中国对非洲投资额排名第二的国家(2014-06-18)

- 国际上农药管理相关政策和规定(2014-10-05)

- 国内油气设备专用件行业发展挑战及不利因素(2015-05-26)

- 国内交通运输领域对线缆用高分子材料需求情况(2014-12-09)

- 2012年至2017年全球各印刷线路板产品发展情况统计及预测(2014-12-12)

- 生猪行业利润水平受饲料价格影响(2014-06-25)

- 信息传播服务行业产业链情况(2015-06-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》