反欺诈与征信存在本质不同,二者呈现互补关系

相关报告

- 全国主要地区城市商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版地产酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版旅游酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国城市商业银行业市场发展研究及投资机会分析报告(2014-04-25)

- 中国电银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 全国主要地区村镇银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 中国银行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

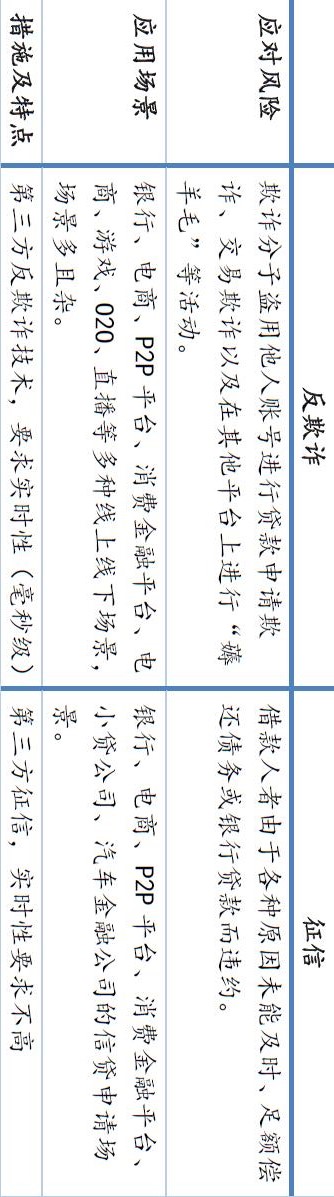

狭义的征信,是指第三方征信机构通过依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,为放贷机构的风险管理提供信息支持的活动。以P2P平台贷款为例,征信主要起到了评估借款人信用高低以及其能否及时还款的可能性;而反欺诈则是起到了辨识申请人身份真伪、申请材料是否真实有效、以及是否为团伙骗贷的作用。因此反欺诈和征信对于降低借贷平台信贷风险起到了互补的作用。

金融欺诈风险和信用风险有着本质的不同。欺诈风险具有主观性,是客户由故意采取的主动行为带来的欺诈风险,具体到网贷场景就是客户在发起借款请求时即无意还款的风险;信用风险具有客观性,指的是借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。对于很多放贷机构来说,其所遭遇的欺诈风险远远大于信用风险。反欺诈与征信对比

本文地址:http://www.zwzyzx.com/show-348-250939-1.html

上一篇:物联网让智能仪表更“智能”

相关资讯

- 国内兽用生物制品行业技术变化情况(2015-04-11)

- 血液透析、血液灌流主要使用的器械情况介绍(2015-05-07)

- 我国地质勘查技术服务行业季节性发展特征(2014-06-18)

- 国内外移动网络游戏行业重点企业介绍(2015-06-11)

- 国外医用穿刺器械市场主要竞争对手(2014-06-05)

- 国有电影机构面临着民营制作和发行机构强大的竞争压力(2014-06-24)

- 国内农药产业来自于国外农药企业的竞争(2014-05-25)

- 建筑安全支护设备租赁行业的专业化发展时期(2014-06-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》