中国汽车行业发展概况

相关报告

- 2014-2018年中国仪表板行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2015-2019年中国门内护板企业拟IPO上市细分市场研究报告(2014-10-28)

- 2015-2020年中国天窗行业市场调查研究及投资发展分析报告(2015-05-26)

- 2016-2022年中国仪表板总成区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国门内护板行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2014版汽车零部件行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国汽车内饰件行业市场主要领域调查分析报告(2015-10-16)

- 2014-2018年中国天窗行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2014-2018年中国汽车内饰件行业市场发展研究及投资前景分析报告(2014-09-24)

- 2015-2020年中国门内护板行业市场调查研究及投资发展分析报告(2015-05-27)

从成长轨迹来看,中国汽车市场已经经历了三轮波动周期,第一轮是2001年至2005年,第二轮是2005年至2008年,第三轮在2009年至2010年。2002年、2006年、2009年分别为三轮周期的顶点,驱动这三轮周期的原因主要有三方面,一是东中西部城市消费者收入逐渐达到首次购车的临界点带来购车新增需求,汽车消费者群体正在从东部一线地区演变到全国东中西部三部分地区的增长;二是换车需求;三是政策刺激。

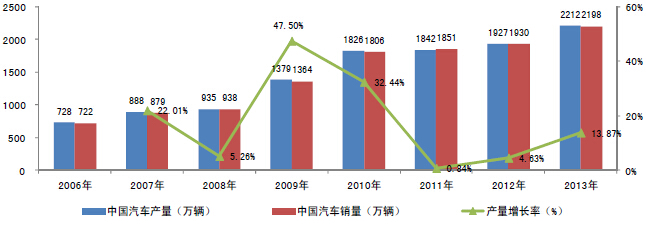

根据中国汽车工业协会的统计数据,2009年中国汽车产销量分别为1,379万辆和1,364万辆,同比增长48.3%和46.2%,成为世界第一大汽车生产和消费国。2009年中国汽车市场超常规发展主要原因是国家多项汽车产业政策刺激了社会潜在购买力。2010年,随着汽车补贴政策的出台和落实,行业产量增速达到32.44%。2011年汽车行业的增长则因购置税优惠等政策的退出、节能补贴新政门槛提高、燃油价格的不断攀升、部分城市治堵限购政策实施等,致使全年增速下滑至0.84%。2013年,我国汽车市场保持平稳增长态势,全年累计生产汽车2,211.68万辆,同比增长14.76%。根据国家统计局发布的数据,2013年末,中国民用汽车保有量达到13,741万辆,比上年末增长13.7%,其中民用轿车保有量7,126万辆,增长19.0%。即使以10年的更新周期计算,目前的汽车保有量的更新换代每年就会产生1,000万辆以上的汽车需求,构成了中国汽车市场未来数年需求稳定增长的基础。2006-2013年中国汽车产销量及产量增速图

本文地址:http://www.zwzyzx.com/show-348-67624-1.html

上一篇:国内进入汽车内饰件行业的主要障碍

相关资讯

- 国内免疫诊断试剂发展状况及前景(2014-06-11)

- 城市化加速推动民用建筑纵深发展 建筑安全支护设备需求大(2014-06-19)

- 国内塑料管道行业竞争格局(2015-08-02)

- 中国空分气体行业内主要企业情况介绍(2016-01-14)

- 国内功能型建筑涂料领域进入的主要壁垒情况(2015-04-30)

- 国内婴幼儿消费品行业生产及销售环节模式(2014-12-09)

- 国内卫浴配件涉及主要法律法规和政策(2015-04-09)

- 电站空冷系统行业与上下游行业之间的关系(2015-09-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》