中国各大上市快递公司成本结构对比情况

相关报告

- 2015-2020年中国物流配送行业市场深度分析及投资决策研究报告(2015-03-27)

- 2014-2018年中国合同物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 2014-2018年中国物流设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 全国主要地区冷链物流产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2016-2022年中国物流台车区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014-2018年中国物流设备行业市场发展研究及投资咨询研究报告(2014-01-16)

- 2015-2019年物流网芯片项目商业计划书(2014-11-17)

- 2016-2022年中国物流台车行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2014-2018年中国合同物流行业深度调研分析及投资前景研究报告(2014-09-11)

- 2014-2018年中国仓储配送行业市场发展研究及投资机会分析报告(2014-09-11)

由于“三通一达”的业务模式的确趋于同质化,其主营业务收入来源主要由“面单费”、“中转费”、“派送费”(韵达和中通没有将派送费计入总收入中)这三方面收入组成。由于其业务模式较为固定,各家公司收入端的差异化并不是很大。

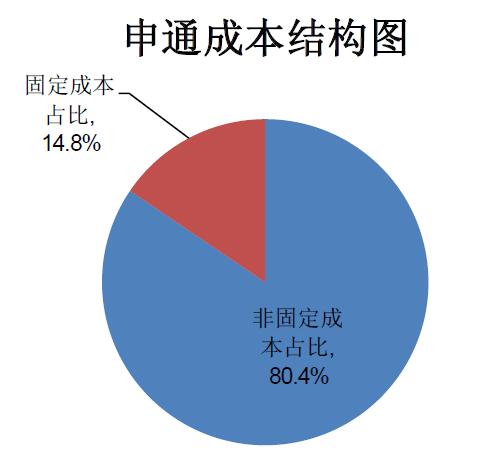

申通成本结构图

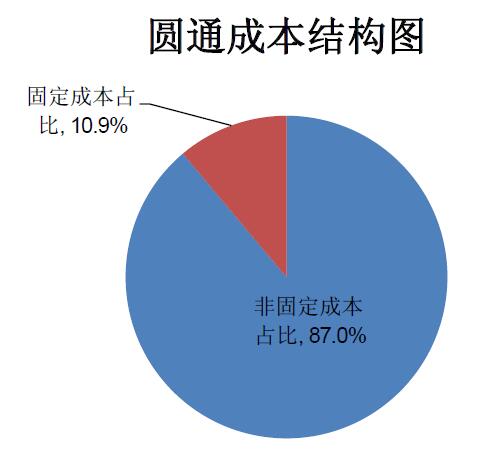

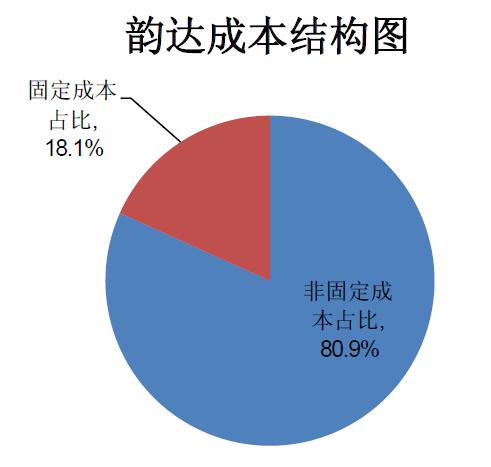

而从成本端来看,由于固定成本的存在,会导致企业成本端的变动幅度要低于收入端,从而形成的杠杆效应将会带来巨大的利润弹性。因此在快递行业需求增加进而导致企业业务量上升的背景下,我们认为有必要对于各大快递巨头的成本组成结构做一个简单分析,对于杠杆系数更高(固定成本更高)的快递企业,其盈利提升幅度将会非常可观。各大上市快递公司成本结构对比表

圆通成本结构图

申通成本结构图

韵达成本结构图

中通成本结构图

中通成本结构图

图表中直观的反映了各快递企业之间的成本结构差异,其中韵达的固定成本占

总成本比例最高,为18.1%,申通与中通接近,分别为14.8%与16.1%,而圆通则

相对而言有着最低的固定成本比例。根据上文逻辑,圆通的业务量-收入弹性会较

低,而韵达则最高。

本文地址:http://www.zwzyzx.com/show-351-248562-1.html

下一篇:中国快递公司非流动资产比较情况

相关资讯

- 海外地质勘查技术服务市场竞争程度相对缓和(2014-06-18)

- 好好黄芪(黄芪颗粒)在口服黄芪单方制剂细分行业的市场地位(2014-07-14)

- 专用油墨行业利润水平的变动趋势及变动原因(2014-05-31)

- 国内外主要从事PCB化学品制造的企业介绍(2015-01-25)

- 全球有代表性的微电机厂家及主要产品(2014-12-12)

- 国内外不同显示技术对比情况(2016-04-13)

- 我国包装印刷行业进入的主要壁垒(2014-06-10)

- 国内建筑围护系统行业管理体制(2014-06-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》