我国塑料模具行业的竞争状况

相关报告

- 2014-2018年中国五金模具行业市场深度剖析及投资前景趋势研究报告(2014-01-19)

- 2015-2020年中国精密模具行业市场发展研究及投资前景分析报告(2015-03-23)

- 2015-2020年中国模具标准件行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2019年精密模具项目商业计划书(2014-11-10)

- 2015-2020年中国模具钢行业市场主要领域调查分析报告(2015-09-29)

- 2016-2022年中国锻造模具区域行业市场调查研究及发展分析报告(2015-11-12)

- 2015-2020年中国汽车冲压模具行业市场主要领域调查分析报告(2015-10-17)

- 2015-2020年中国精密塑料模具行业市场重点层面调查研究报告(2015-09-09)

- 2015-2020年中国精密冲压模具行业市场深度剖析及投资前景趋势研究报告(2015-03-11)

- 2015-2020年中国冲压模具零部件行业市场主要领域调查分析报告(2015-09-10)

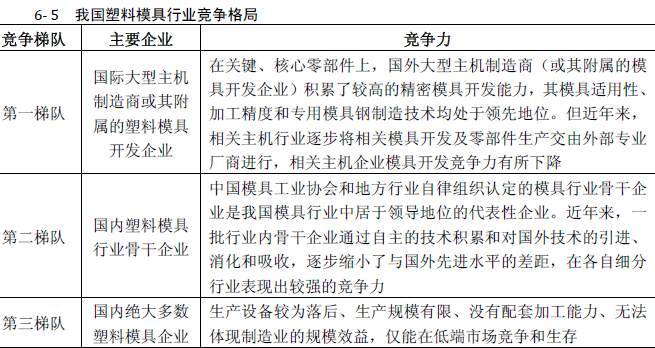

目前国内生产塑料模具的企业从运营规模和技术水平来看,主要分为三类:第一类是综合实力强、规模大,能够生产中高端精密塑料模具的国际大型主机制造商或其附属的模具开发企业;第二类是具有一定技术实力,规模适中的国内塑料模具行业骨干企业,多数依附于主机厂商、以带件生产为主;第三类是规模不大、受技术和装备水平限制,以生产中低档塑料模具为主的企业。

由于下游行业,尤其是汽车行业的关键和核心模具对进口依赖程度较高,使得相关主机产品所需的一系列关键、核心注塑件产品也主要由这些国际知名模具企业提供。近年来,国内企业通过技术和产品的持续改进,相关塑料模具及注塑件产品成功跻身国际知名汽车、家电企业供应链体系,在细分市场上形成了对进口产品的替代。

从未来发展趋势来看,“十二五”时期我国模具行业将着重突破“大型及精密塑料模具设计制造技术”、“汽车轻量化节能降耗材料成形工艺与模具开发”等先进技术先进产品。随着我国模具行业技术持续进步、产品层次逐步提升及配套加工能力的进一步提高,国际主机行业供应链体系将进一步向国内企业倾斜,这为部分企业的市场崛起提供了较为有利的外部环境。根据中国模具工业协会预计,到2015 年,国内市场所需模具自主配套比率将达到85%以上7,其中中高端模具的自主配套比率将明显提升。

汽车、家电行业相关发展规划也指出,以上行业未来几年将保持持续、较快增长的态势,因此塑

料模具所面临的下游市场将长期保持发展的景气周期。近年来以汽车、家电为代表的塑料模具主要下游行业产品更新换代速度明显加快,带动了模具行业的持续、快速发展。根据汽车、家电等行业相关发展规划,未来几年我国汽车、家电等主机产品塑化比率将进一步提高,产品个性化、轻质化特点将进一步凸显,据此预计,我国塑料模具及相关注塑产品行业市场需求长期旺盛,将长期处于景气周期。

本文地址:http://www.zwzyzx.com/show-351-70948-1.html

上一篇:SMT表面贴装的应用情况

下一篇:塑料模具行业的技术水平及发展趋势

相关资讯

- 网页游戏介绍与分类(2014-05-31)

- 国内工艺用往复式压缩机供需现状(2014-07-03)

- 互联网营销市场化竞争程度远高于传统营销领域(2014-06-04)

- 国内生猪市场供求状况及变动原因(2014-06-25)

- 宽带接入主要终端设备类型(2014-08-07)

- 美国园艺用品市场需求情况(2014-06-12)

- 硅/矽钢冲压行业是电机零部件行业的重要组成部分(2014-06-14)

- 国内数字电视接收设备行业监管部门及监管体制(2014-06-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》