银行渠道类IT解决方案供求状况分析

相关报告

- 数据更新中...

2014年,传统商业银行积极应对互联网金融的挑战,主动拥抱互联网,加强渠道创新正在成为中国商业银行的重点。目前,国内商业银行通过电子渠道领域实现的业务收入已经占到其总收入的70%以上,有的甚至达到80%,电子渠道成为银行向“以客户为中心”转型的重点。据IDC研究表明,未来五年,电子银行的建设将会是中国银行业,尤其是众多中小银行渠道类解决方案投入的重点,比如在移动金融和互联网金融领域,直销银行方兴未艾并将继续成为建设热点。

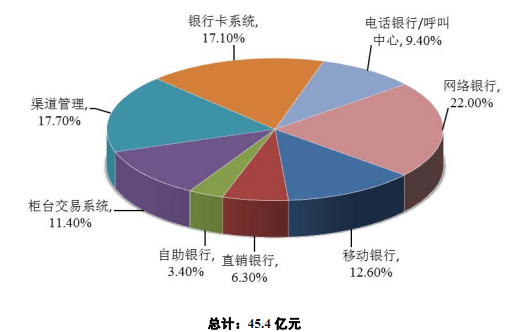

2014年中国银行业渠道类IT解决方案市场细分如下图:

以下为渠道类IT解决方案重点产品的市场供求状况分析:

(1)网上银行解决方案

目前,中国网上银行在整体上而言呈现出趋同的特性,以功能为主,从传统柜面向自助渠道转移,网银产品同质化趋势的日益显现。虽然网银交易功能已经比较齐全,但还只是一个交易渠道,在客户体验、满足用户对产品的个性化需求、精准营销、服务的丰富性和个性化等等方面,还存在着欠缺。随着电子银行由单纯的渠道经营向互联网技术与金融核心业务深度整合的方向发展,银行在经营模式及业务流程上正面临深层次变革。中国的网上银行正面临着一个新的发展拐点,正在步入又一个新的发展阶段,网银的重构正成为各家银行迫切关注的问题,业界普遍呼吁新一代网银产品的诞生。目前网上银行发展所遭遇的瓶颈,很难在现有网银系统基础上通过功能开发或服务创新有所突破。网上银行下一步的发展应打造基于互联网的开放金融服务平台,将银行的服务开放到互联网环境中,打破传统网上银行安全观围起来的高墙,形成开放、和谐而高效的电子银行生态。

2014年,网上银行解决方案子市场总额为10亿元,占整体IT解决方案市场的5.5%。据IDC预测,未来网上银行解决方案子市场将保持平稳增长,市场需求将更倾向于囊括多渠道在内的全渠道电子银行系统。

(2)移动银行解决方案

手机银行作为移动金融重要载体之一,目前在中国正逐渐成为银行维系客户、服务客户、提升客户的主要渠道。手机银行在具备网上银行全网互联和高速数据交换等优势的同时,又突出了手机随时随地的移动性与便捷性,有效拓展了银行的服务时间和空间。从手机银行用户体验角度看,手机银行延伸了服务网点和服务时间,不再受营业点的时间、地点等方面的限制。手机银行不只是一种电子银行服务模式,它更多的是给人们生活的方方面面带来了极大的便利。

2014年移动银行解决方案收入为5.73亿元,占渠道类解决方案总量的12.6%,占银行业IT解决方案整体市场规模的3.1%,比2013年度的2.1亿元增长172.9%,是增长幅度最大的子市场。据IDC预测,至2019年,国内移动银行解决方案市场规模将扩大至44.46亿元,占整体银行IT解决方案市场的比例将上升至8.25%,未来发展潜力巨大。

(3)直销银行解决方案

为了应对互联网金融的挑战,自2013年以来,中国的传统商业银行先后推出“网络直销+银行”模式的直销银行,2014年里直销银行俨然成为一道亮丽的风景线。据不完全统计,截至2015年5月,已有民生银行、兴业银行、浦发银行、华夏银行、北京银行、江苏银行,重庆银行,甘肃银行等30多家商业银行推出了直销银行,直销银行正在成为中国商业银行在互联网金融领域的新尝试,并已成为商业银行竞争的新战场。

直销银行(Directbank,即互联网银行或虚拟银行)是互联网时代应运而生的一种新型银行运作模式。直销银行几乎不设立实体业务网点,而是通过网上银行、电话银行、ATM、电子邮件、移动终端等,远程实现业务中心与终端客户直接进行业务往来。在直销银行,客户从开户到转账、理财等均可以通过网上直接办理,不受空间和时间制约。由于日常业务运转不依赖于物理网点,因此,在经营成本方面较传统银行更具优势,直销银行可以为客户提供更有竞争力的存贷款价格及更低的手续费率。降低运营成本、回馈客户是直销银行的核心价值。

与传统银行目前广泛开设的“电话银行”、“网上银行”等业务模式不同,直销银行未来可以是具有独立法人资格的组织,而不是实体银行营销手段的辅助和补充。直销银行将成为银行的利润中心。

从目前情况看,直销银行日渐成为城商行和股份制商业银行业务扩张的重要手段。因为城商行可以借助直销银行拓展域外客户。而中小型银行可以通过直销银行提供高收益率产品和优质的服务,以及使用互联网的营销手段,吸引大型商业银行的客户来购买高收益理财产品。对于大型商业银行来说,直销银行成为IT转型战略中非常重要的组成部分,一方面通过直销银行打通线上线下的渠道,推动业务发展;另一方面也可以通过这一互联网金融模式收复近年来被支付宝等第三方支付机构以及P2P平台抢占的失地。

目前,直销银行在国内市场尚处于起步阶段,直销银行提供的多是理财产品、货币基金、存款等业务,目前能提供的服务比较单一,未来面临着进一步创新。2014年直销银行市场规模为2.86亿元,占整体银行IT解决方案市场的比例仅为1.5%。据IDC预测,至2019年,国内直销银行市场规模将扩大至12.03亿元,占整体银行IT解决方案市场的比例将上升至2.23%,未来发展潜力较大。

本文地址:http://www.zwzyzx.com/show-473-172285-1.html

上一篇:银行业渠道类解决方案

下一篇:银行IT行业技术特点

相关资讯

- 全球及地区SIP电话终端市场(2016-01-06)

- 建设工程监理行业细分领域发展概况(2015-12-23)

- 对日软件外包业务以间接接包为主,业务技术含量较低(2016-01-08)

- 我国期货市场治理整顿阶段(1993年至1999年)(2015-12-31)

- 百事食品(中国)有限公司(2014-02-13)

- 国内医用超声诊断设备市场概况(2016-01-08)

- 大同(上海)有限公司(2014-02-13)

- 影响服装品牌行业发展的有利因素(2016-01-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》