付费模式下电视剧商业模式变革,价值重估与分化

相关报告

- 2014-2018年中国网络视频行业市场深度分析及投资决策研究报告(2014-06-09)

- 2014-2018年中国网络视频行业市场发展研究及投资机会分析报告(2014-06-09)

- 2014-2018年中国互联网视频服务行业市场发展研究及投资机会分析报告(2014-06-09)

- 全国主要地区网络视频产业发展状况暨投资环境调查研究报告(2014-12-04)

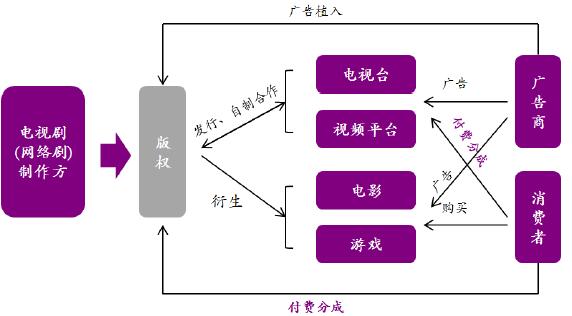

网生内容拉动付费用户的增加,带来的不止是视频平台经济利益的增加,同样可刺激作品质量的提升(头部“最赚钱”),更能够带来电视剧产业商业模式的革新,电视剧内容价值走向重估与分化。电视剧产业链

1、从制作方到视频平台

电视剧(网络剧)版权从制作方到视频网站的发行过程已形成三种版权交易模式:

——分销商模式:国内如盛世骄阳、优朋普乐等网络分销机构,上游购买剧集后,下游分布卖给视频网站,借此获得差价收益。

——直接购买模式:独家或多家视频网站直接一次性购买版权。如腾讯和乐视单集300万购买《芈月传》,《幻城》由5家网站联合购买,单集400万。《如懿传》由优酷和腾讯联合购买,单集900万。

——网台合作模式:由传统制作公司与视频网站深度合作完成网络剧,共担投资成本及收入分成。例如,乐视视频称今后将不再购买版权,通过“保底+分成”的新型合作模式,规模高达40亿元。爱奇艺发布了“网络剧创新商业模式”,即爱奇艺将根据制作质量、故事、价值观等进行四类分级定价(10元、8元、6元、4元),将用户收入按1:1与制作方分成,付费网剧的制作方将在广告之外获得更多的会员收入。电视剧网络版权主要交易模式

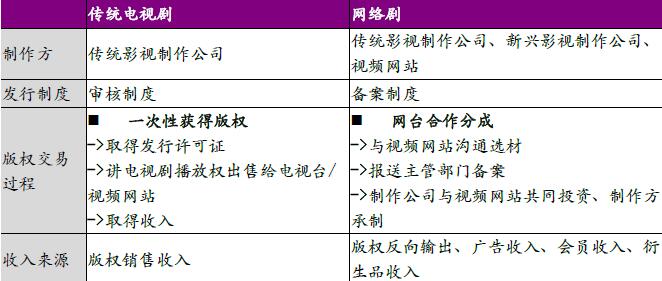

传统电视剧与网络自制剧商业模式对比

网台合作共同投资、共获收益的分成模式(有时视频平台会事先给付保底版权费)将为精品剧带来新的分账空间。

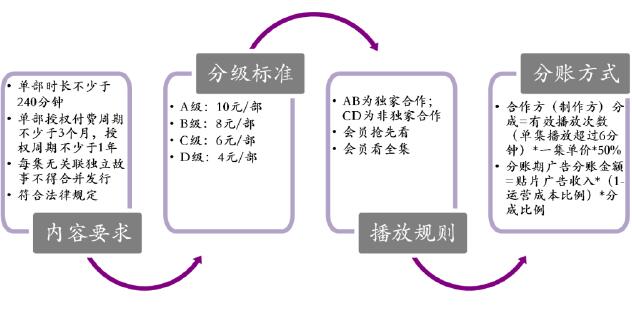

按照爱奇艺现有的网络剧分账政策测算:A级网络剧分成标准,即10元/部、剧集15集计,播放量10亿的头部内容制作方分成=10亿*(10/15)*0.5=3.33亿元。而在传统版权销售模式下,按照头部剧平均成本以4000万、剧集15集计,按照电视剧行业毛利率40%左右估算,通过版权售卖的方式,内容方仅获得收入6667万元。分成模式下对“头部”与“非头部”版权的价值与收益评估将明显两极分化。网台合作分账:以爱奇艺为例

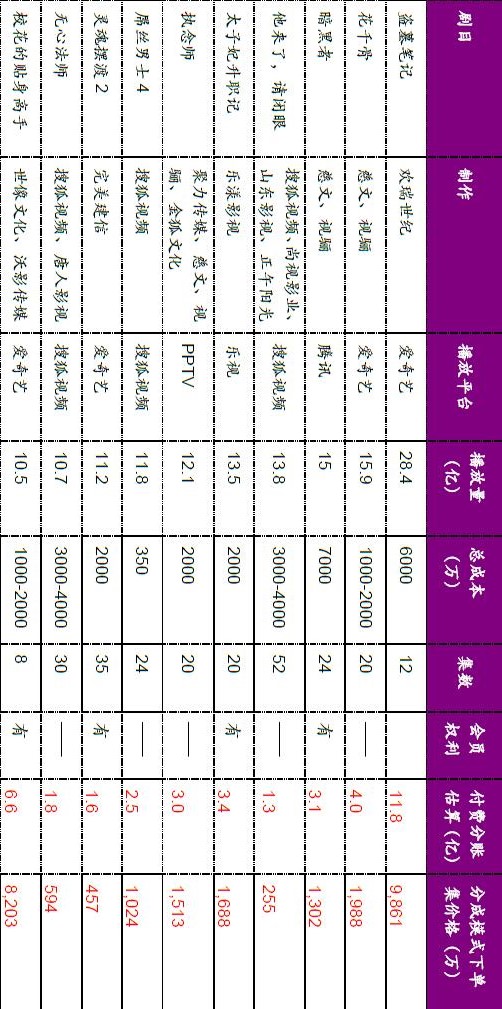

2015TOP10网络剧分账收益估算

2、视频网站到用户一广告收入,包括硬广与植入。2015年,网络剧广告的投入产出比达到了2.56倍,虽然付费会员收益比重的增加,广告业务占比下滑(2015年上半年占比为23.19%,2016年上半年占比15.5%),但仍是主要收益。二直接的用户收入,如会员费等。

三内容版权收入,将自制剧作为独立的内容进行售卖。在近期各大视频网站公布的2017年自制内容计划中,有不少网络自制剧都是多平台播出。如腾讯视频网剧《鬼吹灯之精绝古城》与《鬼吹灯之黄皮子坟》将登陆东方卫视,《择天记》也将在湖南卫视周播剧场同步播放。与其说是视频网站对传统电视行业的一次逆袭,倒不如说自制剧在电视台剧场份额的增加使其在收益上显得更有保障。(预计2018年份额可能提升到7成以上)

本文地址:http://www.zwzyzx.com/show-475-248236-1.html

上一篇:农批市场是调味品购买的主要渠道

下一篇:美国家具行业的演变伴随着渠道变革

相关资讯

- 我国电影行业院线制模式(2014-05-29)

- 国内汽车内饰件行业特有的经营模式(2014-08-05)

- 我国农药企业树立自己的品牌,实施品牌战略(2014-11-03)

- 中国电信推品牌营销 4G大战一触即发(2014-03-15)

- 服务营销成为饲料企业新的盈利模式 (2014-09-03)

- 行业分析报告-微信卖水果,如何做到月利润四万?(2014-04-22)

- 精细化工行业的经营模式-自产自销与定制生产并存(2014-06-10)

- 规则改变:电商真会迎来推广营销的大免费时代吗(2014-03-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》