我国天然气市场化改革时机日趋成熟

相关报告

- 2015-2020年中国天然气行业运行研究及市场投资发展分析报告(2015-05-13)

- 2015-2019年中国煤制天然气行业市场深度调查研究及投资前景分析报告(2014-11-24)

- 2015-2020年中国煤制天然气行业运行研究及市场投资发展分析报告(2015-05-15)

- 中国煤制天然气行业市场深度调查研究及投资咨询报告(2018-07-25)

- 中国城市管道天然气行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国煤制天然气行业市场深度剖析及投资发展研究报告(2015-07-01)

- 中国压缩天然气行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国天然气行业市场主要领域调查分析报告(2015-09-28)

- 2015-2019年中国煤制天然气行业市场发展研究及投资前景分析报告(2014-11-24)

- 2014-2018年中国天然气业兼并重组及投资建议研究分析报告(2014-10-13)

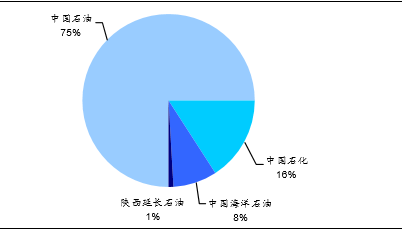

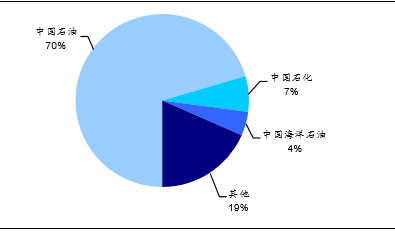

我国目前天然气市场属于一体化经营的垄断性市场,上中下游市场被三桶油所垄断。2013年天然气上游勘探开采业务三桶油合计占据的市场份额为99%,其中中国石油、中国石化和中国海洋石油市场份额分别为75%、16%和8%。2014年中游天然气管道建设长度三桶油合计占据的市场份额为81%,其中中国石油、中国石化和中国海洋石油市场份额分别为70%、7%和4%。

在一体化经营的“黑箱”模式下,终端用户无法获得购气、采气成本和输气成本,只能成为价格的被动接受者,同时垄断者容易产生上下游交叉补贴的现象。因此,打破行业垄断、引入竞争机制是市场化改革的必经之路,关键的问题在于如何打破垄断、如何引入竞争机制,以及同时需要做出哪些配套的努力。

2013年我国天然气勘探开采竞争格局

2014年我国天然气管道长度市场份额

从美国和英国天然气市场化历程可以看到,天然气由垄断性市场向竞争性市场转变需要经历打破垄断、引入竞争机制的市场化改革阶段。建立竞争性市场需要以下几个要素:(1)网络化的天然气管道设施;(2)多元化的上游主体和下游使用者;(3)管网分离、第三方准入到管网,以打破市场垄断;(4)交易中保证信息的公开透明,以降低交易成本;(5)完善的法律法规和独立的监管体系。

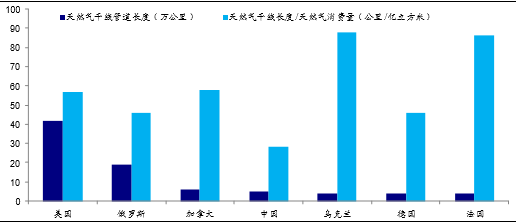

管网建设任重道远。近几年来我国天然气运输管网扩张速度较快,截至2013年我国天然气干线管道长度达到4.8万公里,在全球范围内排名第四。然而,我国目前的管道设施建设还远远不能满足天然气日益增长的需求。2013年我国天然气干线与天然气消费量的比例为28.1公里/亿立方米,远低于管网发达国家,其中美国、俄罗斯、加拿大、乌克兰、德国、法国该比例分别为56.8、46.0、57.8、87.7、46.1、86.4。随着天然气

2013年主要国家天然气干线长度与消费量匹配情况

上游放开、气源多元化格局正在形成。从气源上来看,国内陆上有鄂尔多斯、新疆、青海和川渝四大天然气产区,海上有东海、南海等海上气田,此外还有中亚、中俄天然气源以及进口LNG等。从供气主体上看,除三桶油供气以外,煤制气企业、页岩气企业以及民营进口商都将成为潜在的供应商。2015年7月国土资源部宣布在新疆开展油气勘察开采改革试点工作,公开招标出让6个油气勘察区块。上游天然气勘探开采权开放是大势所趋,气源多元化格局正在形成。

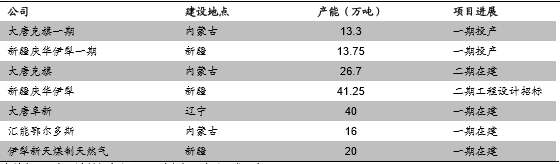

我国投产、在建煤制气产能统计(截至2014年6月)

管网分离改革需要渐进化。中石油咨询中心曾在2007年发布报告反对管道公司完全脱离上下游业务,建议采用循序渐进的方式进行改革。2011年9月发布的中国天然气基础设施建设与运营管理立法研究课题组成果也支持这种渐进的改革方案。方案提出“三步走”战略:首先将基础管道剥离成立独立法人,允许销售企业对管道企业持股或者控股;然后强制管道开放,为第三方提供非歧视服务,并建立完善的法律法规制度;最后强制天然气销售企业逐步降低对管道公司的持股比例,从而实现管网分离,管输费用由独立的监管部门进行监管。方案提出用时5~7年最终实现“产权多元、经营独立、法规健全、监管有效”的改革目标。

引入第三方准入制度时机日趋成熟。第三方准入制度需要的前提条件是拥有多个的上游供应商和下游使用者。我国气源多元化格局正在形成,随着天然气上游环节市场化程度的提高(放开上游油气开采权),上游供应商数量将会增加。另一方面,下游用气企业存在引入第三方准入制度的强烈诉求。2010年广东有燃气发电企业希望借道大鹏管道采购低价天然气而被拒绝。目前我国天然气一体化经营导致管输费用内部化,引入第三方准入制度之后政府对于管输费用的监管将变得更加透明有效。

交易信息透明化工作正在开展。为了实现天然气和石油价格透明化,2015年1月上海市政府同意组建上海石油交易中心。2015年11月18日国家发改委发布发改价格2688号,决定降低非居民用气门站价格的同时提高天然气价格市场化程度。通知要求着力做好天然气公开交易工作,非居民用气应加快进入上海石油天然气交易中心,由供需双方在价格政策允许的范围内公开交易形成具体价格,力争用2~3年时间全面实现非居民用气的公开透明交易。目前我国还不满足竞争性市场条件,公开交易的价格也不是真正意义上的市场化价格,但是交易信息公开透明是实现市场化的重要条件之一。

天然气市场化需要完善的法律体系和独立的监管机构。天然气市场化进程很大程度上需要由政府推动,特别是我国天然气市场属于一体化经营的寡头垄断格局,解除自然垄断尤其是管网分离、引入第三方准入都需要相应法律法规的规范。此外,我国没有独立的天然气监管机构,相关监管权力分散在不同部门之中,这也需要通过立法以确定监管权责。从美国天然气市场发展来看,基本上经历了从政府严格管制到逐步放松、从全面监管到局部控制的演进过程。

2014年2月国家能源局印发《油气管网设施公平开放监管办法(试行)》,规定油气管网设施开放的范围为油气管道干线和支线(含省内承担运输功能的油气管网)以及与管道配套的相关设施;在有剩余能力的情况下,油气管网设施运营企业应向第三方市场主体平等开放管网设施,按签订合同的先后次序向新增用户公平、无歧视地提供输送、储存、气化、液化和压缩等服务。此外,《办法》还明确了国家能源局及各派出机构的监管职责及监管内容。这可能是我国天然气行业市场化改革迈出关键性步伐的前奏。

本文地址:http://www.zwzyzx.com/content-264-215150-1.html

下一篇:重点关注天然气上游放开及管网改革

相关资讯

- 从抵制到拥抱,碳减排循序渐进(2016-07-19)

- 配额分配机制分析(2016-07-14)

- 城市燃气行业与上下游行业之间的关系(2015-04-30)

- 2012-2013年南昌地区空气质量指标情况(2014-02-24)

- 全球天然气资源概况(2015-04-30)

- 电力体制改革对我国电力行业产生深远的影响(2013-08-11)

- 国内固废污染防治行业协会及其他组织(2014-09-28)

- 众和股份:公司主要情况概况(2016-08-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》